本ページはプロモーションが含まれている場合があります。

海外在住・海外赴任中の終活では、日本国内だけの終活とは異なる準備が必要です。本人や相続人が海外に住んでいたり、海外に銀行口座や不動産があったりすると、複数の国の法律・税金・手続きが関係する可能性があります。

「自分に万一のことがあったら、海外の銀行口座はどうなる?」

「日本と海外の両方で相続税がかかることはある?」

「日本で作った遺言書は、海外の財産にも使える?」

このような疑問を抱えながら、何から手をつければよいのか分からず、先送りにしている方も多いのではないでしょうか。

国際相続は、亡くなった後に財産の存在や必要書類を一から調べると、家族に大きな負担がかかります。一方で、元気なうちに財産・連絡先・遺言の有無を整理しておくだけでも、手続きの難しさを大きく減らせます。

この記事では、海外在住者や海外赴任中の方が知っておきたい国際相続の注意点と、今から始められる終活の備えを分かりやすく解説します。

この記事を読む前に

国際相続の結論は、本人と相続人の国籍・住所・過去の居住歴、財産の所在地、関係国の法律や税制によって異なります。

本記事は全体像を整理するための一般的な情報です。具体的な遺言作成、相続手続き、税額計算は、国際相続の経験がある弁護士・税理士などへ確認してください。

目次

海外在住・海外赴任中の終活は何が違う?

被相続人と相続人が日本に住み、主な財産も日本国内にあり、外国籍や海外課税などの事情がない相続では、主に日本の法律と税制に沿って手続きを進めます。

ところが、本人・家族・財産のいずれかが海外に関係すると、次のような論点が加わります。

- どの国の相続法が適用されるのか

- 日本と海外のどちらで税金がかかるのか

- 海外の銀行・証券会社へ何の書類を提出するのか

- 海外不動産の名義をどのように変更するのか

- 日本で作った遺言書が現地手続きで利用できるのか

- 相続人が海外にいても、日本の手続きを進められるのか

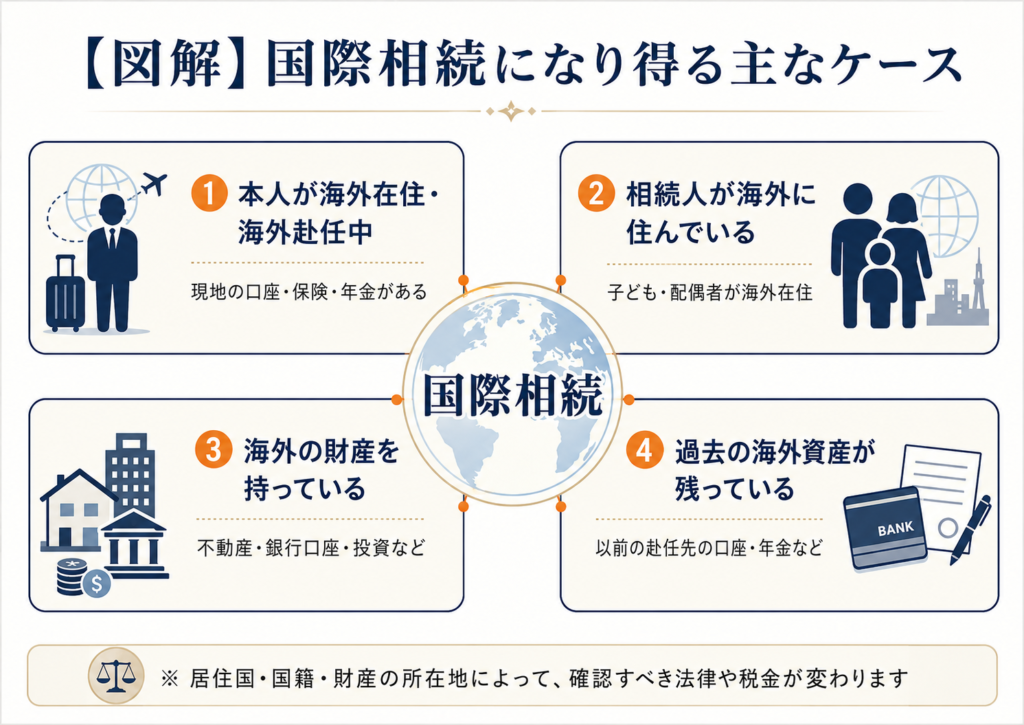

海外移住をした方だけが対象になるわけではありません。次のようなケースにも国際相続の要素があります。

国際相続になり得る主なケース

① 本人が海外赴任・海外移住をしている

② 本人は日本在住だが、子どもなどの相続人が海外にいる

③ 海外勤務時代の銀行口座・年金・保険が残っている

④ 海外に不動産・証券・事業資産を持っている

⑤ 本人または家族が外国籍・複数国籍である

⑥ 日本と海外を行き来しており、税務上の住所が分かりにくい

「海外に住んでいるか」だけでなく、誰がどこに住み、どの国に何の財産があるかを整理することが、国際相続対策の出発点です。

国際相続で確認すべき3つのポイント

国際相続の3大ポイント

ポイント1:準拠法

どの国の法律を基準に、相続人や取り分を判断するのか

ポイント2:税金

日本・海外のどちらで課税されるのか、二重課税の調整があるか

ポイント3:海外財産の手続き

海外口座・不動産・年金などを、どのような書類で引き継ぐのか

同じ「海外在住」でも、国籍・住所・財産所在地の組み合わせによって答えは変わります。

どの国の法律が適用される?準拠法の問題

国際相続では、最初に「どの国の法律で相続関係を判断するのか」を確認します。これを準拠法の問題といいます。

日本の国際私法では、相続は原則として亡くなった方の本国法、つまり国籍を有する国の法律によるとされています。

たとえば、日本国籍の方が海外で亡くなった場合、日本側では原則として日本法を基準に相続関係を考えます。

ただし、これだけで全手続きが日本法に統一されるとは限りません。関係する国によっては、次のような考え方を採用している場合があります。

- 亡くなった時の居住地・常居所の法律を適用する

- 不動産は、その不動産がある国の法律を適用する

- 外国法が別の国の法律を指定する

- 裁判所の手続きを経て相続人や財産管理人を確定する

複数の国籍を持つ場合も、本国法の判断が複雑になることがあります。日本法上は、常居所のある国などを基準に本国法を決める規定がありますが、居住国や財産所在地の法律が別に関係する可能性があります。

そのため、国際相続では「日本人だから、すべて日本法で終わる」とは考えず、本人の国籍・居住国・財産所在地をセットで専門家へ伝えることが重要です。

相続税は日本と海外のどちらでかかる?

相続に対する税金の仕組みは、国によって大きく異なります。

日本のように相続人へ相続税を課す国もあれば、遺産全体に税を課す国、相続税に相当する税がない国もあります。

日本の相続税では、被相続人・相続人の住所、国籍、過去の日本居住歴などによって、課税対象となる財産の範囲が変わります。

相続人が外国に住み、日本に住所がない場合は、原則として日本国内の財産だけが日本の相続税対象になります。ただし、次の事情などによっては、海外にある財産まで日本の相続税対象となる場合があります。

- 相続人が日本国籍を持っているか

- 相続人が過去10年以内に日本へ住所を有していたか

- 被相続人が日本に住んでいたか

- 被相続人の国籍や過去10年の居住状況

- 相続人・被相続人が一時居住者などの区分に該当するか

海外赴任中でも「日本に住所がある」と判断されることがあります

海外出張・留学などで一時的に日本を離れている場合は、税務上、日本国内に住所があるものとして扱われることがあります。「住民票を抜いたから日本の相続税とは無関係」とは限りません。

住所の判断は、住民票だけでなく、滞在期間、職業、家族、住居、生活の本拠などを踏まえて行われることがあります。海外転居の前後は、税理士へ状況を具体的に説明して確認しましょう。

日本と海外で二重に課税されることはある?

同じ海外財産について、日本と外国の双方で相続税・遺産税に相当する税が課されることがあります。

国外財産について外国で相続税や遺産税に相当する税が課された場合、日本では一定の要件のもとで外国税額控除を受けられることがあります。

ただし、外国で支払った金額がすべて日本の相続税から差し引かれるとは限りません。

- 外国で課された税が控除対象となる税か

- 日本でも同じ財産が課税対象になっているか

- 控除限度額を超えていないか

- 外国税の納付を証明する書類を用意できるか

これらの確認が必要です。外国語の納税通知書や納付証明書が必要になることもあるため、現地で受け取った税務書類は処分せず保管しましょう。

海外の銀行口座・不動産はどう引き継ぐ?

海外財産の相続手続きは、財産がある国と金融機関・登記機関のルールに従います。

海外の銀行が、日本の戸籍謄本や遺産分割協議書をそのまま受け付けるとは限りません。次のような書類や対応を求められる場合があります。

- 死亡証明書

- 相続人であることを示す書類

- 遺言書

- 裁判所が発行した遺産管理に関する書類

- 公証・認証を受けた翻訳文

- 現地の弁護士・会計士などによる手続き

国によっては、裁判所が遺言の有効性や遺産管理人を確認する手続きが必要です。英米法系の国などでは、こうした手続きが一般に「プロベート」などと呼ばれます。

海外不動産についても、名義変更・売却・納税などを現地の制度に従って行います。

海外財産は、家族が存在を知らないだけで手続きが止まる可能性があります。まずは国・金融機関・財産の種類・問い合わせ先を一覧化しましょう。

海外在住者が今からできる終活の備え

国内・海外の財産一覧を作成する

国際相続の備えで最初に行いたいのが、財産の「所在地」と「問い合わせ先」の整理です。

残高を毎日更新する必要はありません。家族が財産の存在を把握し、手続きを開始できる程度の情報を残しましょう。

| 財産・契約 | 整理しておきたい内容 |

|---|---|

| 銀行口座 | 国、金融機関名、支店、口座の種類、通貨、問い合わせ先 |

| 証券・投資 | 証券会社、口座番号の手がかり、保有商品の種類、担当者 |

| 不動産 | 国・所在地、名義、登記書類、ローン、管理会社、固定資産税 |

| 保険 | 保険会社、証券番号、受取人、請求窓口、対象国 |

| 年金・退職金 | 勤務先、現地年金制度、受給条件、遺族給付の有無 |

| 事業・法人持分 | 会社名、国、持株・出資内容、共同経営者、契約書 |

| デジタル資産 | ネット金融、暗号資産、決済サービス、クラウド、SNSの存在 |

| 負債・継続契約 | 住宅ローン、カード、家賃、税金、通信、サブスク |

暗証番号やパスワードを、誰でも読める財産一覧へ直接書くことは避けましょう。サービスの存在と手続き先を記録し、秘密情報は別の安全な方法で管理します。

財産一覧はエンディングノートにも記録できます。

▶ エンディングノートとは?内容・書き方・遺言書との違い

▶ デジタル終活チェックリスト|SNS・ネット銀行・パスワード管理

重要書類の保管場所を整理する

財産一覧と併せて、手続きに使う書類の保管場所も記録しておきましょう。

- パスポート・在留カードなどの本人確認書類

- 戸籍・国籍に関する書類

- 現地の住所・居住を証明する書類

- 不動産の権利証・登記書類・購入契約書

- 銀行・証券・保険・年金の契約書

- 遺言書・信託・委任契約などの書類

- 外国税の申告書・納税通知書・納付証明書

- 現地専門家や勤務先の連絡先

原本を一か所に集めることが難しい場合は、「どこに保管しているか」を一覧にするだけでも役立ちます。

遺言書を検討する

海外財産がある場合、遺言書が手続きの見通しを立てる材料になります。

ただし、日本で形式上有効な遺言書であっても、海外の金融機関や登記機関が、そのまま手続きを進めてくれるとは限りません。

日本には、遺言を作成した場所、作成時・死亡時の国籍や住所など、複数の法律を基準に形式上の有効性を判断する制度があります。一方で、遺言の形式が有効であることと、海外の金融機関・裁判所で簡単に執行できることは別の問題です。

国によっては、日本と現地で別々の遺言書を作る方法が検討されることもあります。しかし、複数の遺言書が互いを取り消したり、内容が矛盾したりする危険があります。

複数国の遺言を作成するときは、次の点を明確にする必要があります。

- それぞれの遺言書が対象とする国・財産

- ほかの遺言書を撤回しないこと

- 各国の遺留分・強制相続分などとの関係

- 遺言執行者・遺産管理人を誰にするか

- 原本の保管場所と家族への伝え方

自己流で作成せず、日本と現地の専門家が連携した状態で方針を決めましょう。

家族と「最初に連絡する相手」を共有する

海外で本人に万一のことが起きた場合、家族は財産手続きより先に、勤務先、病院、在外公館、保険会社などと連絡を取る必要があります。

次の連絡先を家族と共有しておきましょう。

- 現地の勤務先・人事担当者

- 信頼できる現地の友人・同僚

- 利用している病院・かかりつけ医

- 海外旅行保険・医療保険の窓口

- 日本の家族・親族

- 日本の弁護士・税理士

- 現地の弁護士・会計士など

- 日本大使館・総領事館

名前だけでなく、メールアドレス、電話番号、対応言語、依頼している業務を書いておくと安心です。

帰国時に不要な口座・契約を整理する

海外赴任が終わる際は、現地口座や契約をそのままにしないことも終活になります。

長期間利用していない口座の扱いは、国・地域・金融機関によって異なります。休眠口座になったり、未請求資産として公的機関へ移管されたりする制度がある国もあります。

帰国後に使わないものは解約を検討し、残すものは最新の住所・連絡先へ変更しましょう。

帰国前チェックリスト

- 銀行・証券口座を残すか解約するか

- 現地年金・退職金の請求方法

- 保険契約の継続・解約

- 税務申告や納税証明書の保管

- 不動産・賃貸借契約の整理

- 携帯電話・公共料金・サブスクの解約

- 現地住所から日本住所への変更

- 重要書類を日本へ持ち帰るか

ケース別|海外が絡む相続の注意点

本人が海外在住・相続人が日本にいる場合

このケースでは、現地財産の存在を日本の家族が把握できる状態にすることが重要です。

| 確認事項 | 備え |

|---|---|

| 現地の口座・年金・保険 | 制度名・契約先・請求窓口を一覧化する |

| 現地不動産 | 登記書類、管理会社、ローン、税務書類を整理する |

| 準拠法 | 国籍・居住国・財産所在地を専門家へ伝える |

| 日本の相続税 | 本人・相続人の国籍と過去10年の居住状況を整理する |

| 現地での死亡時対応 | 勤務先・保険・在外公館・現地知人の連絡先を共有する |

本人が日本在住・相続人が海外にいる場合

財産が日本にしかなくても、相続人が海外に住んでいると、書類の取得や署名に時間がかかることがあります。

日本の遺産分割協議書や不動産登記では、印鑑証明書を求められることがあります。しかし、海外居住者は日本の印鑑証明書を取得できない場合があります。

その場合は、在外公館や居住国の公証人が作成した署名証明などを利用できる場合があります。

また、日本国内の不動産を海外居住者が相続して登記名義人になる場合は、住所を証明する書類や、日本国内の連絡先に関する情報を求められることがあります。

必要書類は居住国・国籍・手続き内容によって異なります。遺産分割協議書へ署名する前に、銀行・法務局・司法書士などへ確認しましょう。

本人・相続人が複数国籍の場合

複数国籍が関係する場合は、本国法の判断に加えて、居住国・財産所在地の法律も確認する必要があります。

「パスポートを二つ持っているから、都合のよい国の法律を自由に選べる」というものではありません。

国籍、常居所、家族関係、財産所在地を一覧にし、早めに国際案件を扱う弁護士へ相談しましょう。

国際相続は誰に相談する?専門家の役割

国際相続は、一つの資格者だけでは完結しないことがあります。

| 相談先 | 主な相談内容 |

|---|---|

| 弁護士 | 準拠法、遺言、遺産分割、相続人間の調整、現地弁護士との連携 |

| 税理士 | 日本の相続税、国外財産評価、外国税額控除、申告、納税管理人 |

| 司法書士 | 日本の不動産の相続登記、海外居住相続人の登記書類 |

| 行政書士 | 紛争性のない相続関係書類・遺産分割協議書などの作成支援 |

| 現地専門家 | 海外口座、不動産、裁判所手続き、現地税務、書類認証 |

専門家を選ぶときの確認項目

- 対象国を含む国際相続の経験があるか

- 法律だけでなく税務も連携して確認できるか

- 現地の弁護士・会計士などとのネットワークがあるか

- 外国語の書類・翻訳・公証・認証に対応できるか

- 相談料・着手金・現地費用の見積もりが明確か

- オンライン相談ができるか

問い合わせ時には、「海外案件に対応できますか」とだけ聞くのではなく、具体的に伝えましょう。

専門家へ最初に伝える情報

- 本人と相続人の国籍

- 現在の居住国と過去10年の居住歴

- 財産がある国

- 海外口座・不動産・会社持分の有無

- 遺言書の有無と作成国

- すでに相談している現地専門家の有無

- 相続が発生前か、すでに発生しているか

海外在住者の終活チェックリスト

| 確認 | 準備すること |

|---|---|

| □ | 本人・相続人の国籍と居住国を整理した |

| □ | 過去10年の日本・海外の居住歴を整理した |

| □ | 国内・海外の財産一覧を作成した |

| □ | ローン・税金・継続契約も記録した |

| □ | 重要書類の保管場所を一覧化した |

| □ | 遺言書が海外財産にも対応できるか相談した |

| □ | 家族に財産一覧・遺言書の保管場所を伝えた |

| □ | 現地勤務先・知人・専門家の連絡先を共有した |

| □ | 国際相続に対応できる弁護士・税理士を確認した |

海外在住・国際相続についてよくある質問

海外の銀行口座を長期間放置するとどうなりますか?

国・地域・金融機関によって扱いが異なります。

休眠口座扱いになる場合や、未請求資産として公的機関へ移管される制度がある国もあります。口座を残す場合は、金融機関の最新規約を確認し、住所・メール・電話番号を更新してください。

家族には、口座の存在と問い合わせ先を伝えておきましょう。

海外赴任が数年だけでも終活は必要ですか?

短期間でも、現地口座、保険、年金、退職金、賃貸契約などがあれば、万一の際に手続きが必要です。

大がかりな準備をする必要はありません。まずは「現地で契約したもの」を一覧にして、保管場所を家族へ伝えるだけでも十分な備えになります。

日本で作った遺言書があれば海外財産も安心ですか?

日本で有効な遺言書でも、海外の金融機関や裁判所で追加手続きや現地書類を求められる場合があります。

財産がある国ごとに、日本の遺言書がどのように扱われるか確認してください。複数の遺言書を作る場合は、必ず日本と現地の専門家を連携させましょう。

相続人が海外にいると遺産分割協議はできませんか?

海外にいても遺産分割協議へ参加できます。

ただし、郵送・署名証明・住所証明・翻訳などが必要となり、日本国内だけの手続きより時間がかかる場合があります。

期限がある相続税申告などもあるため、早めに書類の確認を始めましょう。

海外在住者が日本の相続税を申告する場合はどうしますか?

日本国内に住所がない人が相続税申告・納税をする必要がある場合、納税管理人を定めて税務署へ届け出る手続きが必要になることがあります。

申告期限や必要書類を含め、国際相続に詳しい税理士へ早めに相談してください。

まとめ|最初に行うのは「財産と居住歴の見える化」

海外在住・海外赴任中の終活では、最初から複雑な法律や税額計算を理解する必要はありません。

まずは、次の情報を整理しましょう。

- 本人と相続人の国籍・居住国

- 過去10年の居住歴

- 国内・海外にある財産と負債

- 遺言書の有無と保管場所

- 現地で最初に連絡する人

- 日本と現地で相談できる専門家

国際相続で家族を最も困らせるのは、海外財産の存在や手続き先が分からないことです。

財産一覧を作り、家族へ保管場所を伝えることなら、今日からでも始められます。整理した情報をもとに専門家へ相談すれば、自分のケースで本当に必要な対策も見えやすくなります。

国際相続の相談先を探す

準拠法、海外財産、日本の相続税、外国税額控除などは、国と個人の状況によって結論が変わります。まずは相談窓口で状況を整理し、国際案件に対応できる専門家を探しましょう。

あわせて読みたい関連記事

【免責事項】

本記事は、海外在住・海外赴任・国際相続・海外財産などに関する一般的な情報を提供するものです。個別の法律・税務・登記上の判断を行うものではありません。適用される法律、相続税の課税範囲、外国税額控除、必要書類、遺言書の有効性は、本人・相続人の国籍、住所、居住歴、財産所在地、関係国の制度によって異なります。具体的な手続きは、国際相続の経験がある弁護士・税理士・司法書士および財産所在地国の専門家へご相談ください。制度や窓口情報は変更される場合があるため、必ず最新の公式情報をご確認ください。