本ページはプロモーションが含まれている場合があります。

終活を開始して「生前贈与」をお考えになる方も多いです。

このとき考えなしに贈与をしてしまうと高額な贈与税が発生する可能性もあります。

そのため、終活で贈与をお考えの際は、贈与税率や非課税枠を把握しておくようにしましょう。

当記事では贈与税に関するあらゆる情報を紹介しています。

目次

贈与税とは

「そもそも贈与税とは何か?」

「いつ発生する税金なのか?」

色々な疑問をお持ちの方がいると思います。

ですので、まずは「贈与税とは何か」を簡単に紹介していきます。

はじめにウィキペディア(Wikipedia)で調べてみると、以下のように記述されています。

贈与税(ぞうよぜい)とは、税金の一つ。相手からの贈与によって受け取った財産に課せられる国税。

ウィキペディアには「相手からの贈与」とありますが、相手というのは「個人」を指しています。

つまり贈与税とは、個人から受け取った(もらった)財産に課せられる税金となります。

「個人」は同一世帯(同一生計)のご家族も含まれますが、日常生活にかかる生活費や教育費などは課税対象になりません。

ですが多額の現金をもらったり、不動産などの財産をもらった場合は家族間でも贈与税がかかる可能性があるので覚えておきましょう。

また、贈与する人を贈与者(ぞうよしゃ)、贈与を受ける人を受贈者(じゅぞうしゃ)といいます。

贈与について調べていると、ときどき出てくる言葉なので頭の片隅に入れておくとよいでしょう。

贈与税の有無の具体例は、後ほど紹介する【贈与税がかかる場合とかからない場合】をご覧ください。

あともう一点贈与税で覚えておきたいことがあります。

それは贈与税は個人間のやり取りでかかる税金ということです。

贈与する側、もしくは贈与を受ける側が、会社や法人である場合は贈与税はかかりません。

その代わりに「所得税」または「法人税」がかかります。

・会社や法人から個人へ贈与の場合は所得税

・個人から会社や法人へ贈与の場合は法人税

なお、目的がはっきりしている贈与に限り一部非課税枠が設けられています。

上限はありますが、非課税枠を活用することで贈与税をかけずに高額の贈与も可能となっています。

非課税枠については後ほど紹介する【贈与税の非課税枠】で紹介します。

終活で考えるべき贈与税とは

終活で考えるべき贈与税とはいくつかあります。

・贈与した場合、いくらの贈与税がかかるのか

・贈与を受けた人は、贈与税を支払うだけの現金があるのか

・相続税対策で贈与する場合、どの程度の贈与が適切なのか

上記のようなことを考えることができます。

はじめに考えるのは「贈与した場合にいくらの贈与税がかかるのか」です。

贈与税がいくらかかるか分からないと、他の2つのことを考えることができません。

ですので贈与税がいくらかかるのか把握することはとても大切です。

次に「贈与を受けた人は、贈与税を支払うだけの現金があるのか」を考えてみましょう。

贈与税は現金で納付する必要があります。

そして、贈与税を納付するのは「贈与した人」ではなく「贈与を受けた人」です。

つまり、贈与を受けた人が贈与税を支払うだけの現金がないと後々困ったことになります。

贈与する際は、この辺りについて配慮することも大切です。

贈与財産額によっては多額の贈与税がかかることもあるので注意しましょう。

最後に「相続税対策で贈与する場合、どの程度の贈与が適切なのか」を考えてみましょう。

贈与することで相続税対策になることはありますが、必ず相続税対策になるとは限りません。

財産額が相続税の基礎控除以下であれば、そもそも相続税がかからないので対策をする必要がないからです。

下手に贈与をして贈与税がかかってしまうと、極端な話ですが損をしてしまう可能性があります。

ですので「どの程度の贈与が適切であるのか」この点を考えることも大切です。

具体的な数字は個々の状況により異なるので、不明な場合は税理士などの専門家に相談するなどしたほうがよいでしょう。

贈与税の基礎知識

続いては贈与税の基礎知識を確認していきましょう。

贈与税の基礎知識では、以下の内容を紹介しています。

・贈与税がかかる場合とかからない場合

・贈与税の課税方式と控除額

・贈与税率

・贈与税の非課税枠

・贈与税の計算方法

・贈与税の申告と納付について

上記は贈与をする・贈与を受ける場合に覚えておくべきポイントです。

それぞれの内容を確認していきましょう。

贈与税がかかる場合とかからない場合

贈与税とは、はじめに書いたとおり「個人から財産をもらった場合」にかかるものです。

個人と聞くと他人行儀な形になりますが、他人だけでなく家族や友人なども含まれています。

わかりやすく贈与税がかかる例をあげると

・現金をもらった

・マンションをプレゼントしてもらった

・車を買ってもらった

・ブランド品などの高額なプレゼントをもらった

上記のような場合に贈与税がかかる可能性があります。

しかし贈与があったからといって、必ず贈与税がかかるわけではありません。

贈与税がかかるのは、以下の場合です。

・暦年課税の場合は基礎控除を超える贈与があった場合

・相続時清算課税の場合は特別控除を超える贈与があった場合

暦年課税(基礎控除)や 相続時清算課税(特別控除)の詳細は後ほど紹介するので省略しますが、これらの控除を超えない場合は贈与税がかかりません。

暦年課税に関しては基礎控除内でしたら申告も不要です。

しかし相続時清算課税を選択した場合は、贈与税の有無に関係なく申告が必要になるので注意しましょう。

他には「個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞いなどのための金品で、社会通念上相当と認められるもの」も贈与税の対象外です。

例えば結婚式のご祝儀などはこちらに該当します。

ただし、「社会通念上相当と認められるもの」とあるように、明らかに高額過ぎる場合は一部贈与税がかかることもあります。

また、中には贈与に該当するかどうかわかりづらいものや、ケースバイケースとなっているものがあります。

・離婚したときに受け取る財産

・生命保険金を受け取る

・家族間のお金の貸し借り

・著しく低い価額で財産を譲り受けたとき

・債務の免除

・負担付贈与

上記のケースは一部例ですが、贈与にあたる場合とあたらない場合があります。

自分の中では贈与にあたらないと思っても、「みなし贈与」と判断されて課税対象になる可能性があるので注意が必要です。

みなし贈与とは、簡単に紹介すると受贈者の利益になるものを贈与とみなす行為のことです。

「著しく低い価額で財産を譲り受けたとき」を例に具体的に紹介すると

1000万円の財産を100万円で譲り受けたとき、差額の900万円を贈与とみなし、贈与税の課税対象となります。

財産の売買ですので、贈与に該当しないと思われるかもしれませんが、安い価格で買い取っているので差額が贈与とみなされることがあります。

このように「贈与した」「贈与された」という当人の認識に関係なく、贈与税が発生することもあるので注意しましょう。

素人目では判断が難しいところもあるので、このようなケースでは税理士に相談したり、税務署へ問い合わせしてみるのがいいでしょう。

では、先ほど挙げた6つの例で、贈与にあたる場合とあたらない場合を簡単に紹介していきます。

※個々の状況等により異なる場合があります。ひとつの例としてご覧ください。

離婚したときに受け取る財産

離婚したときに受け取る財産(財産分与・慰謝料)は、夫婦の共有財産を清算しているだけなので贈与税はかかりません。

養育費や慰謝料も、基本的には税金がかかることはないです。

しかし金額や受け取り方、状況によっては贈与税の課税対象となる可能性もあります。

・離婚したときに受け取る財産(財産分与)の場合

財産分与後、受け取る財産が明らかに多すぎる場合は贈与税がかかる可能性があります。

個々の事情により割合は異なりますが、全ての事情を考慮しても多すぎると判断された場合は、多すぎる部分に対して贈与税がかかります。

他にも税金逃れのために離婚した場合は贈与税がかかります。

夫婦間でも贈与があれば贈与税がかかります。

ですので、稀に離婚という形を取って財産分与で実質的に贈与をする人もいます。

そういった税金を免れるための離婚は、財産分与とは認めず、贈与とみなされて贈与税が課せられます。

・慰謝料の場合

慰謝料の場合は、一般的な慰謝料に比べて高額であると贈与税がかかる可能性があります。

課税対象となるのは、一般的な慰謝料と実際に受け取った慰謝料の差額です。

・養育費の場合

養育費は、一般的には月払いで受け取ることが多いですが、この場合は贈与税のことを特に心配する必要はありません。

しかし、一括受け取りをすると贈与税がかかる可能性があります。

養育費は基本的に「必要なときに必要な金額を支払うもの」とされています。

一括で受け取ると「必要なときに支払う必要な金額を超えてしまう」ので贈与とみなすこともあるようです。

この場合、課税対象となるのは超えてしまった金額に対して、贈与税がかかります。

しかし一括受け取りであっても、一般的な養育費と比べて明らかに高額であるなど、特殊なケース以外はそれほど心配する必要もないと思います。

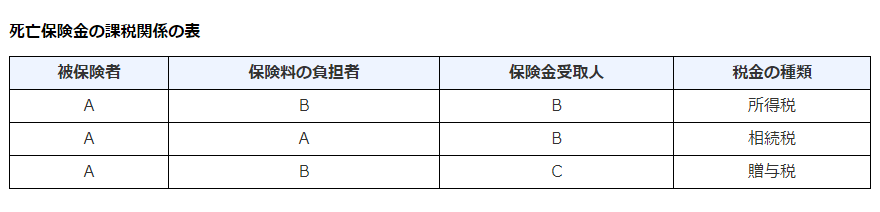

生命保険金を受け取る

生命保険の死亡保険金を受け取るときも注意が必要です。

死亡保険金といえば、死亡後に支払われる金銭ですので「相続税の対象」と思われる方も多いです。

「相続税の対象」というのも間違いではありませんが、場合によっては贈与税の課税対象になることもあります。

・被保険者(保険の対象となる人)

・保険料を支払っていた人

・保険金の受取人

上記3つの項目が誰であるかによって課税される税金が異なります。

課税される税金は「所得税」「相続税」「贈与税」のいずれかです。

「夫」「妻」「子」の3人で具体的に紹介すると、以下のようになります。

(1)夫の保険料を妻が負担し、妻が保険金受取人の場合は「所得税」

(2)夫の保険料を夫自身が負担し、妻が保険金受取人の場合は「相続税」

(3)夫の保険料を妻が負担し、子が保険金受取人の場合は「贈与税」

相続税の場合は非課税限度額がありますが、贈与税に該当する場合は非課税限度額はありません。

この点は相続税の場合と異なるので混合しないように気をつけましょう。

家族間のお金の貸し借り

続いては、家族間のお金の貸し借りについてです。

まず借入金についてですが、「真に金銭の貸借であると認められる場合」は、その借入金に贈与税はかかりません。

「真に金銭の貸借であると認められる場合」とは、簡単に説明すると「お金の貸し借りであることが明らかな場合」です。

これは返済能力や返済状況などからみて判断されます。

極端な話ですが、借りてばかりで返済していないようなケースでは贈与とみなされ、贈与税がかかることがあります。

贈与とみなされないためにやるべきことは

・借用書の作成

・返済期日は守る

・貸し借りは手渡しではなく、銀行口座への振込

借用書を作成しておけば賃借であることを証明することができます。

返済状況については、銀行口座への振込をすることで、記録が残るのでいざという時の証明にもなります。

この点に注意しておけば、貸し借りを贈与とみなされることはないでしょう。

他に注意したい点として「利息」があります。

先ほどのは、あくまでも借入金に贈与税はかからないということでしたが、利息は別の話になります。

一般的には、お金を借りると利息がかかります。

しかし、家族間でお金の貸し借りをするときは、利息を取らないケースがほとんどです。

この場合、借りた人は利息相当額の利益を受けたものとして、利息相当額は贈与扱いになり課税対象となる可能性があります。

しかし絶対に課税対象となるわけではありません。

夫と妻、親と子、祖父母と孫等特殊の関係がある者相互間で、無利子の金銭の貸与等があった場合には、それが事実上贈与であるのにかかわらず貸与の形式をとったものであるかどうかについて念査を要するのであるが、これらの特殊関係のある者間において、無償又は無利子で土地、家屋、金銭等の貸与があった場合には、法第9条に規定する利益を受けた場合に該当するものとして取り扱うものとする。ただし、その利益を受ける金額が少額である場合又は課税上弊害がないと認められる場合には、強いてこの取扱いをしなくても妨げないものとする。

引用:国税庁 (無利子の金銭貸与等)

「その利益を受ける金額が少額である場合又は課税上弊害がないと認められる場合には、強いてこの取扱いをしなくても妨げないものとする。」とあるように、利息相当額の利益が小額である場合や課税上弊害がないと認められる場合は、課税されることはありません。

ですので、家族間の貸し借りで利息を贈与とみなされるのはそこまで多くはありません。

ただし極端に大きな金額である場合や、貸付により貸主の財産が大きく減少する場合などは課税される可能性はあります。

この場合は、貸し借りをする前に税理士などに相談してみるのもよいでしょう。

また、「返済に関する約束がない場合」や「約束がないと思われる場合」も注意が必要です。

例えば「出世払い」や「余裕があるときの返済でよい」といった約束は、返済に関する約束が明確ではない為、実質的に贈与であるとみなされ贈与税がかかることがあります。

「毎月25日に5万円を返済する」と事前に決めて返済をしている場合は問題ありませんが、上記のケースでは借入金そのものが贈与とみなされるので借入金が課税対象となります。

著しく低い価額で財産を譲り受けたとき

個人から無償で財産を譲り受けたときに贈与税がかかるのは当然ですが、有償で財産を譲り受けたときも贈与税がかかる可能性があります。

それは著しく低い価額で財産を譲り受けたときです。

この場合は「譲り受けた価額」と「時価」の差額が贈与とみなされ、この差額が課税対象になることがあります。

わかりやすい例として、子供が両親から土地を買い取ったとしましょう。

時価1,000万円の土地を子供が200万円で買い取った場合、子供は800万円の得をします。

「800万円の得」=「800万円の利益を受けた」ことになるので、この差額の800万円が課税対象となります。

しかし「著しく低い価額」に決まった基準はなく、個々の事案に基づき判定することになります。

ですので必ず贈与税がかかるわけではなく、ケースバイケースとなっています。

この点は覚えておくとよいでしょう。

ちなみにここでの時価とは「通常の取引価額に相当する金額」または「相続税評価額」をいいます。

土地や住宅などの場合は「通常の取引価額に相当する金額」、それら以外の財産である場合は「相続税評価額」が該当します。

また、贈与とみなされないケースもあります。

それは財産を譲り受けた人が、資力を喪失して債務を弁済することが困難になっている場合です。

わかりやすく紹介すると、自分の資産では返済することができないほど借金がある場合などです。

この場合、弁済に充てるために「扶養義務者(親など)」から財産を譲り受けた場合は、弁済することが困難である部分については贈与とみなされません。

例えば、子供に1億円の借金があるとしましょう。

子供が1億円の借金を作って、返済することができなくなりました。

両親はこの1億円の借金を弁済することを目的に、1億円の不動産を子供に著しく低い価額で譲り渡しました。

子供はこれで1億円相当の自宅を手に入れ、なんとか借金を返済することができました。

子供は著しく低い価額で財産を譲り受けたので、本来なら差額分の利益を受けたことになります。

しかし今回は「弁済に充てるために債務義務者から財産を譲り受けた場合」に該当するので、贈与により取得したものとはみなされないということです。

このように低い価額で財産を譲り受けたときも、贈与税がかからないことがあります。

「必ずしも贈与税がかかるわけではない」という点は覚えておくとよいでしょう。

債務の免除

債務の控除とは、簡単に紹介すると無償で「借金をちゃら」または「借金を減額」することです。

わかりやすいケースは「両親からお金を借りたけど、両親がもう返済しなくてもよい」としたケースです。

例えば、両親から300万円を借りたとしましょう。

その後、毎月返済して100万円を返しました。

ここで両親が「残りは返済しなくてもよい」と言って借金がちゃらになりました。

この場合、300万円-100万円で200万円の得をしたことになります。

「得をした」=「借りた子供は200万円の利益を受けた」ことになり、この差額が贈与とみなされ、贈与税の課税対象となります。

しかし一部例外もあり、贈与にあたらない場合もあります。

それは「資力を喪失して債務を弁済することが困難である場合」です。

債務の免除、または債務者の扶養義務者(親など)に債務を肩代わりしてもらったときは、弁済することが困難である部分については、贈与により取得したものとはみなされません。

ですので、はじめに紹介した例であっても、子供が債務を弁済することが困難である場合は贈与税がかからないことになります。

個々の状況により異なるので覚えておくとよいでしょう。

負担付贈与

負担付贈与とは、一定の債務を負担させることを条件に財産の贈与を行うことです。

負担付贈与の課税については、贈与財産から負担した債務の額を控除した価額が課税対象となります。

例えば「自身のローンを子供に弁済してもらう代わりに、不動産を贈与する」といった形です。

具体的な数字を出すと、以下のような形です。

あなたに2,000万円相当のローンがあります。

このローンを長男に弁済してもらう代わりに、5,000万円相当の不動産を贈与することにしました。

このケースですと「贈与財産である不動産5,000万円」-「長男が負担したローン2,000万円」となります。

長男は5,000万円の不動産を贈与されましたが、2,000万円のローンを負担しているので、課税対象となるのは差額の3,000万円となります。

仮に債務の負担が贈与財産を上回る場合は贈与税がかかることはありません。

このとき贈与された財産の価額は「通常の取引価額に相当する金額」または「相続税評価額」をもとに計算をします。

土地や住宅などの場合は「通常の取引価額に相当する金額」、それら以外の財産である場合は「相続税評価額」が該当します。

死因贈与

死因贈与(しいんぞうよ)とは、簡単に紹介すると死後の贈与を契約することをいいます。

生前のうちに贈与者と受贈者の間で「父である私が死んだら長男に自宅を贈与する」といったように贈与契約を結びます。

一般的な生前贈与は「贈与者が生きているうちに」受贈者へ財産を渡しますが、死因贈与の場合は「贈与者の死亡後に」受贈者へ財産を渡します。

また、生前贈与と死因贈与では、かかる税金にも違いがあります。

・生前贈与は贈与税

・死因贈与は相続税

死因贈与は死亡後に財産の所有者が変わるので、相続税の課税対象となっています。

贈与という言葉が付いているので間違わないように気をつけましょう。

贈与税の課税方式と控除額

贈与税の課税方式は「暦年課税」と「相続時清算課税」の2つあります。

基本的には暦年課税になりますが、一定の要件を満たすことで相続時清算課税を選択することもできます。

2つの違いは、控除額や税率などあります。

ほかにも、相続税の控除に「贈与税額控除」というものがありますが、このときの扱いにも違いがあります。

この違いは控除しきれない贈与税額についてです。

・暦年課税の場合は、贈与税額控除を利用して、控除しきれない贈与税があったとしても戻ってきません。

・相続時清算課税の場合は、贈与税額控除を利用して、控除しきれない贈与税があったとしたら戻ってきます。

このような違いがあります。

課税方式は贈与税だけでなく、相続税にも繋がることなので覚えておくとよいと思います。

贈与税額控除については「相続税の贈与税額控除」を参考にしてみてください。

では、2つの課税方式について紹介していきます。

暦年課税と基礎控除

暦年課税とは、1月1日から12月31日までの1年間に受けた贈与財産の合計額から、基礎控除を差し引いて課税する仕組みです。

相続時清算課税についての詳細は後ほど紹介しますが

相続時清算課税を選択した贈与財産に関しては暦年課税の対象外となるので、暦年課税の贈与財産の合計額には含まれません。

また、基礎控除とは全ての人が利用できる控除のことで、110万円までは贈与額から差し引くことができるものです。

この基礎控除が贈与税がかかるかどうかの境界線となります。

・基礎控除を超える場合は、超えた部分が課税対象となり贈与税がかかります。この場合は申告が必要です。

・基礎控除を超えない場合は、贈与税がかかりません。この場合は申告不要です。

税率については後ほど紹介しますが、暦年課税の場合は「一般税率」と「特例税率」があります。

これは贈与する人や受ける人が誰であるかによって、適用される税率が異なります。

このあたりについても後ほど詳しく紹介します。

暦年課税の基礎控除は毎年使うことができます。

ですので基礎控除110万円を活用し、長い期間で分割贈与することで相続税対策を行うこともできます。

相続時清算課税と特別控除

相続時清算課税とは、「相続時清算課税を選択した贈与者ごと」に1月1日から12月31日までの1年間でもらった財産から特別控除を差し引いて課税する仕組みです。

相続時清算課税の制度を利用するには、以下の要件を満たす必要があります。

・贈与者(贈与する人)は、「父母」または「祖父母」

・贈与者(贈与する人)は、その年の1月1日において60歳以上である

・受贈者(財産を受ける人)は、贈与者の直系卑属(子供や孫)である推定相続人または孫

・受贈者(財産を受ける人)は、その年の1月1日において20歳以上である

また、相続時清算課税の控除は「基礎控除」ではなく「特別控除」となります。

この特別控除は2500万円と大きな金額になっていますが、これは相続時清算課税の適用開始から相続開始までの通算で利用できる額になります。

暦年課税の基礎控除とは違い、年毎にリセットされることはありません。

特別控除の利用方法は人それぞれです。

1年目で2500万円を贈与して使い切っても問題ありませんし、10年間に分けて年間250万円を贈与しても大丈夫です。

2500万円を超える贈与については、超えた部分に「一律20%」が課税されます。

例えば2015年~2017年の3年間で、毎年1000万円を贈与した場合は次のようになります。

▼2015年度

2015年は特別控除2500万円-贈与1000万円=特別控除1500万円

贈与が控除以下の金額なので贈与税はかかりません。

以降、使える控除は1500万円となります。

▼2016年度

2016年は特別控除1500万円-贈与1000万円=特別控除500万円

贈与が控除以下の金額なので贈与税はかかりません。

以降、使える控除は500万円となります。

▼2017年度

2017年は特別控除500万円-贈与1000万円=贈与500万円

贈与が控除を超えるので、超えた部分の金額(500万円)が課税対象となり贈与税がかかります。

以降、使える控除はありませんので、翌年以降は贈与財産に一律20%で課税されます。

他にも、暦年課税では全ての贈与財産の合計額が課税対象となっていましたが

相続時清算課税を選択した場合は、贈与者ごとに特別控除が設けられて個別で課税されるようになっています。

例えば父から3000万円、母から500万円の贈与を受けたとしましょう。

暦年課税の場合

3000万円 + 500万円なので3500万円が課税対象となります。

ここから基礎控除110万円を引いて最終的に3390万円に贈与税が課せられます。

相続時清算課税の場合

相続時清算課税は贈与者ごとに課税する仕組みです。

ですので父と母の贈与を個別で計算していきます。

父:3000万円 - 2500万円 = 500万円

父からの贈与は500万に贈与税が課せられます。

母:500万円 - 2500万円 = 0円

母からの贈与は特別控除2500万円以下の500万円となっているので贈与税はかかりません。

同じ金額の贈与でも、課税方式によって課税対象となる財産額が大きく異なります。

ですので贈与するときは、一度の贈与財産額や将来的な贈与額など色々なことを考えて、課税方式を選択するのがよいと思います。

なお、相続時清算課税を利用する場合は、申告をして相続時清算課税を選択する必要があります。

要件を満たしていれば、自動的に課税方式が変わるわけではありませんので覚えておきましょう。

また、特別控除2500万円以内なら贈与税がかかることはありませんが

相続のときに、贈与財産に対する税金を相続税で清算する必要があります。

全く税金がかからない制度ではありませんので、勘違いをしないように気をつけてください。

ほかにも暦年課税とは違い、特別控除以下で税金がかからないとしても申告は必要ですので忘れないようにしましょう。

申告を忘れてしまうと特別控除を利用できずに贈与税が課せられてしまいます。

最後に注意点ですが、暦年課税から相続時清算課税を選択することはできますが、相続時清算課税から暦年課税に戻すことはできません。

この点は覚えておくようにしましょう。

贈与税率

贈与税の税率は、暦年課税の場合「一般税率」と「特例税率」があります。

相続時清算課税を選択した場合は「一律20%」の税率です。

ここでは「一般税率」と「特例税率」について紹介します。

一般税率と特例税率は、贈与者と受贈者の関係性により、適用される税率が異なります。

・一般税率は、贈与者が父母や祖父母などの直系尊属以外であった場合や、受贈者である子供や孫が20歳未満である場合に適用される税率

・特例税率は、贈与者が父母や祖父母などの直系尊属であり、かつ受贈者である子供や孫が20歳以上である場合に適用される税率

直系尊属とは、父母や祖父母など、直接繋がりがある上の世代を指しています。

逆に下の世代である子供や孫を直系卑属といいます。

税率などに違いはありますが、共通点もあります。

それは贈与額が大きくなればなるほど、税率が上がる累進課税制度が採用されているところです。

税率は10%~55%となっております。

では、それぞれの適用されるケースや税率の詳細を確認していきましょう。

一般税率

一般税率とは、贈与者が直系尊属以外である場合や、受贈者である子供や孫が贈与の年の1月1日において20歳未満である場合に適用される税率となっています。

子供や孫の年齢に関しては、「贈与の年の1月1日において」となっています。

贈与した日の年齢ではないので、この点は注意しましょう。

具体的には、以下のケースでは一般税率が適用されます。

・他人からの贈与(友人・知人を含む)

・兄弟姉妹からの贈与

・配偶者からの贈与

・父母や祖父母から20歳未満の子供や孫への贈与

・甥や姪への贈与

甥や姪への贈与は、子供や孫とは違い、年齢に関係なく「一般税率」が適用されます。

配偶者への贈与については、一定の要件を満たすことで「配偶者控除」を利用できることもあります。

詳細は後ほど紹介します。

一般税率表は、以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

特例税率

特例贈与とは、贈与者が直系尊属であり、受贈者である子供や孫が贈与の年の1月1日において20歳以上である場合に適用される税率となっています。

具体的には、以下のケースでは特例税率が適用されます。

・父母から20歳以上の子供へ贈与

・祖父母から20歳以上の孫へ贈与

・曾祖父母から20歳以上のひ孫への贈与

配偶者の両親は義父母であり、直系尊属ではありませんので贈与があった場合は「一般税率」が適用されます。

特例税率表は、以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

贈与税の非課税枠

贈与税には、基礎控除や特別控除のほかに「非課税枠」があります。

ただし、どんな贈与にも適用するわけではなく、目的ごとに一定の非課税枠が設けられています。

・住宅取得等資金贈与:2021年(平成33年)12月31日まで

・教育資金の一括贈与:2021年(平成33年)3月31日まで

・結婚・子育て資金の一括贈与:2021年(平成33年)3月31日まで

・贈与税の配偶者控除(おしどり贈与)

※2019年2月18日時点の情報です。

上記のようにいくつかありますので、それぞれ紹介していきたいと思います。

住宅取得等資金贈与

住宅取得等資金贈与とは、文字通り住宅取得などに係る資金の贈与を指しています。

この資金贈与は、住宅を新築するときの資金はもちろんですが、増改築をするときの資金にも適用されます。

非課税限度額については、以下の通りです。

イ 下記ロ以外の場合

住宅用家屋の新築等に係る契約の締結日 省エネ等住宅 左記以外の住宅 ~平成27年12月31日 1,500万円 1,000万円 平成28年1月1日~

平成32年(2020年)3月31日1,200万円 700万円 平成32年(2020年)4月1日~

平成33年(2021年)3月31日1,000万円 500万円 平成33年(2021年)4月1日~

平成33年(2021年)12月31日800万円 300万円

ロ 住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

住宅用家屋の新築等に係る契約の締結日 省エネ等住宅 左記以外の住宅 平成31年(2019年)4月1日~

平成32年(2020年)3月31日3,000万円 2,500万円 平成32年(2020年)4月1日~

平成33年(2021年)3月31日1,500万円 1,000万円 平成33年(2021年)4月1日~

平成33年(2021年)12月31日1,200万円 700万円

非課税限度額は、契約の時期や取得する住宅の種類によって前後します。

ですので、あとで想定外の贈与税が発生しないように、この点は覚えておくようにしましょう。

また、住宅取得等資金贈与の非課税限度額の適用を受けるには、一定の要件を満たす必要があります。

・贈与者は、直系尊属(父母や祖父母など)であること

・受贈者(子や孫など)は、贈与の年の1月1日において20歳以上であること

・受贈者(子や孫など)の前年所得金額が、2,000万円以下であること

・過去に住宅取得等資金贈与の適用を受けたことがないこと

・贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を使用すること

・日本国内に住所があること

・配偶者や親族から取得した住宅ではないこと

色々とあるので住宅資金の贈与をする場合は、これらの条件を満たしているのか確認してから行うようにしましょう。

非課税限度額を超える贈与があった場合は、超えた部分は贈与税の対象となります。

しかし必ず贈与税が発生するわけでもないです。

この場合は「暦年課税」または「相続時清算課税」で税額を算出することになりますが、「基礎控除」や「特別控除」以下であれば贈与税はかかりません。

教育資金の一括贈与

教育資金の一括贈与とは、教育資金を贈与することを目的としたもので、一括贈与することで一定の金額までは非課税で贈与できる制度です。

この特例は、もともと2019年3月31日で終了する予定でしたが、2年間延長されています。

非課税になる一定の金額とは、受贈者一人につき1500万円までと決まっています。

二人の子供や孫がいる場合は、それぞれに1500万円ずつ教育資金として贈与することができ、最大3000万円を非課税で贈与することができます。

ただし、はじめにも話したとおり「教育資金」に充てる為のものなので、教育資金以外には利用することはできません。

教育資金として利用できるものは「学校などに直接支払われるもの」と「学校以外で教育を受ける場合などに支払われるもの」があります。

では、それぞれ簡単にみていきましょう。

▼学校などに直接支払われるもの

・入学や入園に必要な試験に係る検定料

・入学金や入園料

・授業料や保育料

・施設設備費

・在学証明など学生等の記録に係る手数料等

・学用品の購入や修学旅行費、給食費など学校での教育に必要となる費用

▼学校以外で教育を受ける場合など支払われるもの

・学習塾の月謝や家庭教師などに支払う金銭

・スポーツ又は文化芸術に関する活動、その他教養の向上のための活動

※野球やサッカーチームに所属する、ピアノや絵画、茶道教室に通うなど

・上記の2つで使用する物品に要する金銭であって、指導者などに直接支払われるもの

※例えば野球チームに属していて、ユニホームを指導者を通して購入する場合

・施設の使用料

・通学定期券代や留学の渡航費

教育資金といっても学校に係る金銭だけではありません。

学習塾や家庭教師はもちろんですが、スポーツやピアノ、絵画教室などへ通う費用も教育資金として認められています。

他にもいくつか条件や注意点があるので簡単に紹介していきます。

・贈与者は直系尊属(父母や祖父母など)である

・受贈者は30歳未満の直系卑属(子供や孫など)である(※1)

・受贈者は金融機関と教育資金管理契約を締結し、教育資金非課税申告書を金融機関を経由して税務署へ提出(※2)

・教育資金を払いだす際は、領収書等を金融機関に提出する必要がある

・受贈者の前年所得が1,000万円を超える場合は、特例制度(非課税)を受けることができない

・受贈者が23歳に達した場合、教育資金として利用できる範囲が狭まる

・贈与者が教育資金管理契約から3年以内に死亡した場合は、一括贈与の一部は相続または遺贈扱いとなる(※3)。

※1 教育資金管理契約は30歳を達すると終了となっていましたが、教育資金の一括贈与が改正されて、在学中など一定の要件を満たせば30歳を過ぎても非課税となるようになりました。

※2 金融機関とは、銀行や信託会社、証券会社などのことです。金融機関を経由して申告書を提出するため、自身で税務署等へ申告する必要はありません。

※3 最後の相続(遺贈)扱いになるのは、一括贈与があった金額から死亡日までに使った教育資金を控除した金額です。

(※3)の金額について具体的な数字を出して紹介すると、1500万円の一括贈与があり、既に300万円を使っているとしたら【1500万円-300万円】で1200万円が相続(遺贈)とみなされます。

ただし、以下に該当する方は、相続(遺贈)とはみなされません。

・受贈者が23歳未満の場合

・受贈者が学校等へ在学している場合

・受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

教育資金の一括贈与を行う場合は、この辺りについても覚えておくとよいでしょう。

繰り返しになりますが、教育資金の一括贈与は受贈者一人につき1500万円の非課税限度額あります。

大きな金額を非課税で贈与できるので、相続税対策として活用することもできます。

結婚・子育て資金の一括贈与

結婚・子育て資金の一括贈与とは、結婚や子育てに係る資金を一括で贈与することで、一定の金額まで非課税で贈与できる制度です。

非課税で贈与できる一定の金額とは、受贈者一人につき1,000万円までです。

その内、結婚に関する資金として使えるのは300万円が上限となっています。

また、教育資金と同じように、贈与者は直系尊属(父母や祖父母など)、受贈者は直系卑属(子供や孫など)であることが条件です。

では、結婚・子育て資金として利用できるものを簡単にみていきましょう。

▼結婚に関するもの(300万円が限度となるもの)

・挙式費用や結婚披露宴の会場費や衣装代など

・新居を借りる家賃や敷金、仲介手数料など

・転居費用

結婚に関するものとして婚約指輪や新婚旅行などありますが、これらは非課税対象外となっています。

また、新居を借りる費用については、家具や家電といった設備購入費は含まれていません。

▼妊娠や出産、育児に関するもの

・不妊治療や妊婦検診の費用

・出産費用

・幼稚園や保育所などの保育費用

・子供の医療費

不妊治療を行うために、遠隔地や海外に渡航する際の交通費や宿泊費は非課税対象外となっています。

利用できる範囲に関係していると思われるものでも、一部は非課税対象外となっているので気をつけましょう。

他にもいくつか条件や注意点があるので簡単に紹介していきます。

・贈与者は直系尊属(父母や祖父母など)である

・受贈者は20歳以上50歳未満の直系卑属(子供や孫など)である

・受贈者は金融機関と結婚・子育て資金管理契約を締結し、結婚・子育て資金非課税申告書を金融機関を経由して税務署へ提出

・贈与を受けた前年所得が1,000万円を超える場合は、特例制度(非課税)を受けることができない

・受贈者の年齢が50歳に達する日に制度は終了する

・制度終了時点で口座等に一括贈与資金が残っている場合は、贈与税が加算される

・贈与者が亡くなった場合は、その時点で残っている残額は相続財産に加算される

贈与者と受贈者の関係性や、受贈者の年齢などの制限もあります。

また、使い切れなかった贈与に対しては、贈与税がかかることもあるので注意しましょう。

贈与税の配偶者控除(おしどり贈与)

贈与税の配偶者控除とは、「おしどり贈与」とも呼ばれており、婚姻期間が20年以上ある配偶者に適用される贈与税の控除のことです。

配偶者控除の非課税限度額は2000万円となっています。

基礎控除110万円を合わせると最大2110万円までは非課税で贈与ができます。

しかし全ての贈与に適用されるわけではありません。

配偶者控除が適用されるのは、以下の贈与です。

・居住用の不動産

・居住用の不動産を取得するための資金

居住用、つまり自宅のことです。

賃貸マンションや賃貸の為に取得する不動産等は配偶者控除が適用されませんので注意しましょう。

なお、配偶者控除の適用を受けるには、贈与税の申告をする必要があります。

この際、戸籍謄本や取得した居住用不動産の登録事項証明書なども必要となってきます。

この点も合わせて覚えておくとよいでしょう。

相続税対策の観点からみると、贈与税の配偶者控除はそれほど効果を発揮しないことがほとんどです。

理由は相続税にも配偶者控除があり、相続税がかからないケースが多いからです。

ただ、絶対に効果がないわけではありません。

個々の財産の状況により、効果を発揮する場合もあります。

相続税対策で贈与税の配偶者控除の利用しようと考えている場合は、一度税理士さんに相談してみるのもよいでしょう。

贈与税の計算方法

贈与税の計算方法について紹介します。

計算自体は比較的簡単にでき、以下の計算で算出することはできます。

(1)贈与財産額 - 基礎控除(または特別控除)= 課税額

(2)課税額 × 該当税率 - 該当控除額 = 贈与税額

※課税額は1,000円未満を切り捨てた金額、贈与税額は100円未満切り捨てた金額となります。

しかし、贈与税には課税方法や税率が複数あるので、個々の状況により多少複雑になることもあります。

ここでは、いくつかのパターンを想定して計算していきます。

暦年課税に該当する贈与のみ、かつ、該当する税率が1つの場合

まずは暦年課税に該当する贈与のみで、かつ、税率が「一般税率」または「特例税率」1つのみに該当する場合の計算方法です。

この場合は、冒頭で書いた計算だけで算出することができます。

贈与財産額 - 基礎控除 = 課税額

課税額 × 該当税率 - 該当控除額 = 贈与税

仮に贈与財産額が700万円あったとしましょう。

この場合は、以下の方法で計算ができます。

▼一般税率の場合

700万円 - 110万円 = 590万円

590万円 × 30% - 60万円 = 117万円

▼特例税率の場合

700万円 - 110万円 = 590万円

590万円 × 20% - 30万円 = 88万円

上記の方法で贈与税を計算することができます。

しかし「一般税率に該当する贈与財産」と「特例税率に該当する贈与財産」がある場合は、上記の計算より多少複雑になってきます。

では、2つの税率に該当する場合をみていきましょう。

暦年課税に該当する贈与のみ、かつ、該当する税率が2つの場合

暦年課税に該当する贈与のみで、かつ、税率が「一般税率」と「特例税率」2つに該当している場合の計算方法を紹介します。

該当する税率が1つの場合より、若干複雑になりますが比較的簡単に計算できます。

贈与財産額 - 基礎控除 = 課税額

課税額 × 該当税率 - 該当控除額 = 贈与税

贈与税 × 一般税率(または特例税率)に該当する贈与財産額 /(一般税率に該当する贈与財産 + 特例税率に該当する贈与財産)= 該当税率の贈与税

計算式のはじめにある「贈与財産額」は、一般税率分と特例税率分を合わせた贈与財産額です。

上記の計算方法で「一般税率」と「特例税率」の贈与税を算出します。

2つの贈与税を算出したら、以下のように2つを足して納付する贈与税を算出します。

一般税率の贈与税 + 特例税率の贈与税 = 納付贈与税

仮に「一般税率に該当する贈与が200万円」、「特例税率に該当する贈与が500万円」、合計700万円の贈与があるとしましょう。

この場合は、以下のように計算をしていきます。

▼一般税率に該当する200万円にかかる贈与税

700万円 - 110万円 = 590万円

590万円 × 30% - 60万円 = 117万円

117万円 × 200万円 / (200万円 + 500万円)= 33.42万円

▼特例税率に該当する500万円にかかる贈与税

700万円 - 110万円 = 590万円

590万円 × 20% - 30万円 = 88万円

88万円 × 500万円 /(200万円 + 500万円)= 62.85万円

▼最終的に納付する贈与税額

33.42万円 + 62.85万円 = 96.27万円

今回のケースでは、962,700円が納付する贈与税額になります。

複数人から贈与を受けた場合は、こちらのケースに該当する可能性が高いので、該当税率をしっかり確認するようにしましょう。

相続時清算課税を選択した贈与のみの場合

相続時清算課税を選択した場合の贈与税の計算方法も紹介します。

ベースとなる計算方法は、暦年課税のときと大差はありませんが、税率や控除など異なる点はあります。

相続時清算課税の計算は、以下のように行います。

贈与財産額 - 特別控除 = 課税額

課税額 × 20% = 贈与税額

相続時清算課税を選択した場合の税率は「一律20%」です。

また、暦年課税では税率によって控除が設けられていますが、相続時清算課税ではそのような控除はありません。

仮に、3000万円の贈与があったとしましょう。

▼3000万円の贈与があり、相続時清算課税を選択した場合

3000万円 - 2500万円 = 500万円

500万円 × 20% =100万円

上記のケースでは100万円の贈与税がかかります。

では、贈与額が1500万円の場合はどうでしょうか。

▼1500万円の贈与があり、相続時清算課税を選択した場合

1500万円 - 1500万円 = 0万円

特別控除2500万円のうち、1500万円の特別控除を使って課税額は0円となります。

ですので上記のケース贈与税はかかりません。

特別控除の残り1000万円は翌年以降に繰り越されます。

翌年も1500万円の贈与があった場合は?

1500万円-1000万円=500万円

500万円×20%=100万円

前年度の特別控除の残り1,000万円を使って、課税額は500万円になります。

特別控除を超える部分は一律20%の税率で贈与税がかかるので、100万円の贈与税が発生します。

特別控除を使い切った場合でも贈与を続けることはできますが、以後の贈与分には特別控除はなく一律20%の税率がかかります。

暦年課税に該当する贈与と相続時清算課税を選択した贈与がある場合

「暦年課税に該当する贈与」と「相続時清算課税を選択した贈与」がある場合は、それぞれ別々に計算をして贈与税を算出します。

ベースとなる計算方法は、今までと変わりません。

贈与財産額 - 基礎控除(または特別控除)= 課税額

課税額 × 該当税率 - 該当控除額 = 贈与税額

今回は、以下の例で贈与税の有無を確認していきましょう。

| 贈与年度 | 父 (相続時清算課税) | 母 (暦年課税) |

| 1年目 | 1000万円 | 100万円 |

| 2年目 | 1000万円 | 200万円 |

| 3年目 | 1000万円 | 50万年 |

| 4年目 | 1000万円 | 400万円 |

父と母の2人から贈与があったと仮定して計算していきます。

▼1年目の贈与税

▼父からの贈与

1000万円 - 1000万円 = 0円

特別控除2500万円のうち、1000万円を使い、課税額が0円ですので贈与税はかかりません。

翌年に繰り越される特別控除は1500万円となります。

▼母からの贈与

100万円 - 100万円 = 0円

基礎控除110万円のうち、100万円を使い、課税額が0円ですので贈与税はかかりません。

父の贈与分と母の贈与分、どちらも贈与税はかからないので、この年に納付する贈与税額は0円となります。

▼2年目の贈与税

▼父からの贈与

1000万円 - 1000万円 = 0円

特別控除1500万円のうち、1000万円を使い、課税額が0円ですので贈与税はかかりません。

翌年に繰り越される特別控除は500万円となります。

▼母からの贈与

200万円 - 110万円 = 90万円

90万円 × 10% = 9万円

基礎控除110万円を超える贈与があったため、この年は9万円の贈与税がかかります。

父の贈与分に贈与税はかかりませんが、母の贈与分で9万円の贈与税が発生しています。

ですのでこの年に納付する贈与税額は9万円となります。

▼3年目の贈与税

▼父からの贈与

1000万円 - 500万円 = 500万円

500万円 × 20% = 100万円

特別控除500万円を超えた部分の贈与は課税対象となります。

ですので超えた部分500万円に、相続時清算課税の一律20%の税率を掛けて贈与税は100万円になります。

▼母からの贈与

50万円 - 50万円 = 0万円

3年目の母からの贈与は、基礎控除110万円のうち、50万円を使い、課税額が0円ですので贈与税はかかりません。

父の贈与分で100万円の贈与税が発生し、母の贈与分では贈与税はかかりません。

ですのでこの年に納付する贈与税額は100万円となります。

▼4年目の贈与税

▼父からの贈与

1000万円 - 0万円= 1000万円

1000万円 × 20% = 200万円

特別控除は3年目で使い切っているので贈与財産全てが課税対象となります。

一律20%の税率を掛けて贈与税は200万円になります。

▼母からの贈与

400万円 - 110万円 = 290万円

290万円 × 15% - 10万円 = 33.5万円

基礎控除110万円を超える贈与があったため、この年は33.5万円の贈与税がかかります。

この年は「父の贈与分で200万円」と「母の贈与分で33.5万円」の贈与税が発生しています。

ですので合わせて233.5万円の贈与税がかかることになります。

贈与税の申告と納付について

贈与税の申告と納付は、受贈者、つまり財産をもらった人がすることになっています。

申告の対象となるのは「1月1日から12月31日の1年間の贈与」です。

そして贈与のあった年の翌年2月1日から3月15日までに申告と納付をする必要があります。

2018年の1月1日から12月31日に贈与があった場合は、2019年の2月1日から3月15日が申告と納付の期限です。

申告期限と納付期限が同じですので、ギリギリで申告して納付が遅れてしまった、なんて事がないように気をつけましょう。

申告の有無について

贈与税の申告は必ず必要となるわけではありません。

申告不要となるケースもあるので、2つのケースを見ていきましょう。

申告不要となるケース

・暦年課税が適用されるもので、基礎控除110万円以下の贈与があった場合

上記の場合は、基礎控除以下のため、贈与税はかからず申告も不要となっています。

申告が必要となるケース

・暦年課税が適用されるもので、基礎控除110万円を超える贈与があった場合

・相続時清算課税の適用を受ける場合

暦年課税で基礎控除110万円を超える贈与があった場合は、贈与税がかかるので申告が必要となります。

相続時清算課税の適用を受ける場合は、申告しないと適用を受けることができないので申告が必要です。

また、相続時清算課税の適用を受けている場合は、特別控除以下の贈与で贈与税がかからないとしても、申告は必要となっているので注意しましょう。

贈与税の申告をするときに必要な書類など

贈与税の申告には添付書類が必要になることもあります。

以下、平成30年分の贈与に関する情報をもとに紹介しています。

年毎に変更等あるかもしれませんので、申告する際は必ず自身で確認して、必要な書類を揃えるようにしてください。

自身でわからないときは、税務署や税理士さんに相談するのがよいでしょう。

本人確認書類の写し

・顔写真付きのマイナンバーカードがある場合

顔写真付きのマイナンバーカードがある場合は、マイナンバーカードの表面と裏面の写しを提出します。

・顔写真付きのマイナンバーカードがない場合

顔写真付きのマイナンバーカードがない場合は、次の2つの書類を提出します。

1.マイナンバーを確認できる書類(住民票やマイナンバー通知カードなど)

2.本人確認資料(運転免許証やパスポートなど)

相続時清算課税を選択する場合

・相続時精算課税選択届出書

・受贈者や贈与者の戸籍の謄本などで、次の内容を証明する書類

1.受贈者の氏名、生年月日

2.受贈者が贈与者の直系卑属である推定相続人又は孫であること

・受贈者の戸籍の附票の写しなどで、受贈者が20歳に達した時以後の住所又は居所を証明する書類

※受贈者の平成15年1月1日以後の住所又は居所を証明する書類でも問題ありません。

・贈与者の住民票の写しなどで、贈与者の氏名、生年月日を証明する書類

住民票はマイナンバーが記載されていないものをご準備ください。

マイナンバーの記載がある場合は、マイナンバー部分を隠すなどして対応してください。

・贈与者の戸籍の附票の写しなどで、贈与者が60歳に達した時以後の住所又は居所を証明する書類

※受贈者の平成15年1月1日以後の住所又は居所を証明する書類でも問題ありません。

贈与税の配偶者控除を利用する場合

・受贈者の戸籍の謄本又は抄本

贈与を受けた日から10日以上経って作成されたものを準備してください。

・受贈者の戸籍の附票の写し

戸籍謄本と同じで、贈与を受けた日から10日以上経って作成されたものを準備してください。

・受贈者が居住用不動産を取得したことを証明できる書類

対象不動産の登記事項証明書などをご準備ください。

住宅取得等資金の贈与を受けた場合

住宅取得等資金の贈与を受けた場合は、「住宅を取得した場合」と「増改築等をした場合」で書類が異なります。

また、取得した住宅の状況や期日までに居住しているかどうかでも書類が異なっています。

住宅取得等資金の贈与を受けた場合は、申告前に自身の状況をしっかり確認しましょう。

「住宅を取得した場合」は、以下の書類が必要となります。

・受贈者の戸籍の謄本などで、次の内容を証明する書類

1.受贈者の氏名、生年月日

2.贈与者が受贈者の直系尊属に該当すること

・源泉徴収票など平成30年分の所得税に係る合計所得金額を明らかにする書類

・新築に係る工事の請負契約書の写しや売買契約書の写しなどで、次の内容を明らかにする書類

1.新築に係る契約又は取得の相手方

2.新築又は取得に係る契約の締結をした年月日

・住宅用の家屋に関する登記事項証明書

・次のいずれかの書類

1.耐震基準適合証明書

2.建設住宅性能評価書の写し

3.既存住宅売買瑕疵担保責任保険契約が締結されていることを証明する書類

・次のいずれかの申請書等の写し及びその申請書等に応じた証明書等

▼申請書等

1.「建築物の耐震改修の計画の認定申請書」

2.「耐震基準適合証明申請書(仮申請書)」

3.「建設住宅性能評価申請書(仮申請書)」

4.「既存住宅売買瑕疵担保責任保険契約の申込書」

▼証明書等

a.「耐震基準適合証明書」

b.「耐震基準適合証明書」

c.「建設住宅性能評価書の写し」

d.「既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類」

・期日までに居住していない場合は、以下の書類が必要です。

1.住宅用の家屋の新築又は取得後直ちに居住の用に供することができない事情及び居住の用に供する予定時期を記載した書類

2.新築又は取得をした住宅用の家屋を遅滞なく居住の用に供することを約する書類

・取得した住宅が省エネ住宅である場合は、以下のいずれかの書類が必要です。

1.住宅性能証明書

2.建設住宅性能評価書の写し

3.以下の(a)及び(b)の書類

(a)長期優良住宅建築等計画の認定通知書の写し

(b)住宅用家屋証明書(その写し)又は認定長期優良住宅建築証明書

4.以下の(c)及び(d)の書類

(c)低炭素建築物新築等計画の認定通知書の写し

(d)住宅用家屋証明書(その写し)又は認定炭素住宅建築証明書

はじめにも書いたとおり、必要な書類はケースバイケースですので、住宅取得等資金の贈与を受けて住宅を取得する場合は、申告前にしっかり確認するようにしましょう。

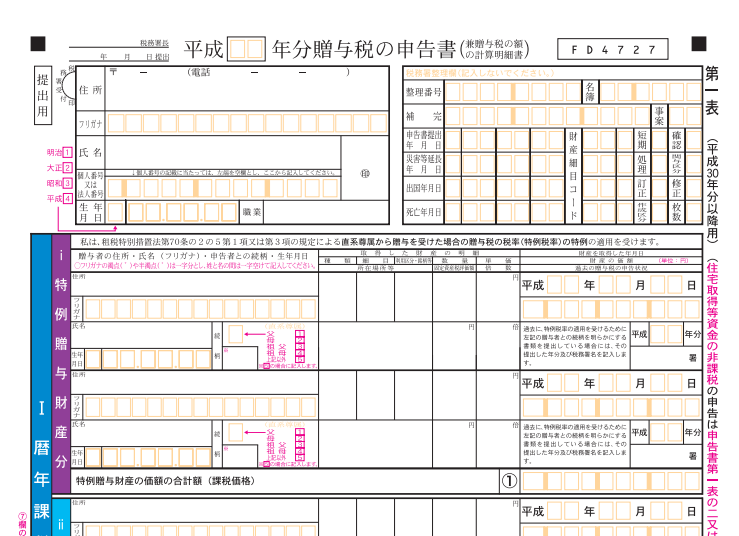

贈与税の申告書

贈与税の申告をするときに、申告書を提出することになります。

このとき提出する申告書は、「暦年課税のみを申告する場合」や「暦年課税と相続時清算課税を申告する場合」などで異なるものとなっています。

主な申告書として以下のものがあります。

・第一表(兼贈与税の額の計算明細書)

⇒「PDFファイルはこちら」

・第一表の二(住宅取得等資金の非課税の計算明細書)

⇒「PDFファイルはこちら」

・第二表(相続時精算課税の計算明細書)

⇒「PDFファイルはこちら」

申告の内容と使用する申告書は以下のようになっています。

| 申告の内容 | 使用する申告書 |

| 暦年課税のみを申告する場合 | 第一表 |

| 相続時清算課税のみを申告する場合 | 第一表 第二表 |

| 暦年課税と相続時清算課税の両方を申告する場合 | 第一表 第二表 |

| 住宅取得等資金の非課税と暦年課税を申告する場合 | 第一表 第一表の二 |

| 住宅取得等資金の非課税と相続時精算課税を申告する場合 | 第一表 第一表の二 第二表 |

上記の申告書はごく一部の例です。

ほかにも色々な申告書等があります。

例えば農地や株式などの贈与を受けて、納税猶予の特例など受ける場合は別途申告書や添付書類が必要となります。

個々の状況により提出する申告書の数が違うので覚えておくようにしましょう。

申告書の提出先と提出する方法

贈与税の申告書は、贈与を受けた人が、自身の住所地を管轄する税務署へ提出します。

管轄の税務署が不明な場合は「国税庁のHP」で検索をすることができます。

そして、提出する方法は、以下の方法があります。

・e-Taxで電子申告をする

・税務署へ郵送する

・税務署の時間外収受箱へ投函する

・税務署の窓口(受付)に持参する

e-Taxを利用する場合はインターネットからの提出ができますし、郵送での提出も可能ですので、忙しくて税務署へ持参することができない方でも遅れてしまう等の心配をすることはありません。

e-Taxとは?

国税に係る申告や申請、納税を行うことができるオンラインサービスです。

申告書の作成から提出まで、全てインターネット上で行うことができます。

提出するときはマイナンバーカード、またはIDとパスワードを使って送信できるので、24時間いつでも自宅などから申告することが可能です。

では、続いては申告後の贈与税の納付についてみていきましょう。

贈与税の納付

申告が終わったら贈与税を納付する必要があります。

納付場所や納付方法はいくつかありますので、確認しておきましょう。

・税務署の窓口

税務署の窓口で贈与税を納付することができます。

納付できる税務署は、申告時と同じように自身の住所地を管轄している税務署となります。

・金融機関

納付書を添えて、銀行や郵便局などお近くの金融機関で納付することができます。

金融機関の場合は、特に管轄等はありません。

・e-Tax

インターネットを利用してe-Taxから電子納税することができます。

事前に口座を登録し、利用届出書を提出している場合は、登録口座から振替(ダイレクト納付)をすることができます。

事前登録等をしていない場合は、インターネットバンキング等を利用して納付することになります。

・クレジットカード

贈与税はクレジットカードを利用して納付することもできます。

国税庁のホームページにクレジットカード納付ページがあるので、そちらから専用ページへ移動して納付をします。

クレジットカードによっては分割払いやリボ払いを選択することも可能です。

・コンビニで納付

バーコード付納付書を使ってコンビニで納付することもできます。

バーコード付納付書は税務署で発行してもらいます。

ただし、納付金額が30万円以下の場合のみ利用できる納付方法です。

贈与税の延納

延納とは、一度に多額の納税をすることが困難な場合に利用できる制度です。

一定の要件を満たすことで、5年以内の分割払いが可能で、毎年一定額ずつ支払いをすることができます。

一定の要件とは、以下のとおりです。

・納付税額が10万円を超えていること

・一度に納税をすることが困難な理由があること

・担保を提供すること

担保提供については、延納税額が100万円以下で、延納期限が3年以内の場合は不要です。

上記の要件を満たしている場合は、納付期限までに申請することで延納することができます。

申請するときは、延納申請書に担保提供に関する書類を添付して、申告と同じ税務署へ提出します。

また、延納することになった税金に関しては、「利子税」がかかります。

利子税とは、遅れたことに対して支払う利息のことです。

贈与税に関するよくある質問

NTAとはなんですか?

国税庁の略語です。

国税庁を英語表記にすると「 National Tax Agenct 」となり、3つの頭文字から「 NTA 」と略されています。

連帯納付とはなんですか?

税金には「連帯納付義務制度」というものがあります。

これは納税義務者が納税を怠った場合に、連帯責任で税金を納付してもらう制度です。

贈与税の場合は、納税義務者は受贈者(財産をもらった人)となります。

そして連帯納付責任(義務)があるのは贈与者(財産をあげた人)になります。

仮に受贈者が納税を怠ったりすると、連帯納付責任がある贈与者が税金を納付しなければなりません。

連帯納付は義務となっているので、免れることはできません。

しかし一生続くものではなく、一定期間が経過すると連帯納付義務は免除されます。

相続税と同じように贈与税にも2割加算の制度はある?

贈与税には、2割加算のような制度はありません。

2割加算の制度とは、相続税に関する一つの制度のことで、「被相続人の一親等の血族と配偶者以外の方」が相続すると相続税額に2割加算されるものです。

詳しくは「終活で覚えておくべき相続税に関する情報の相続税額の2割加算」をご覧ください。

贈与税の申告書の作成や提出を代理人に頼んでも大丈夫?

代理人に頼む程度によります。

仮に全てを丸投げするのでしたら「税務代理」にあたる行為となるため、税理士しか行うことができません。

これを税理士ではない人が行ってしまうと「税理士法違反」にあたる可能性があります。

しかし一部を手伝ってもらう(「税務代理」にあたらない行為 )なら問題はありません。

例えば、以下のケースです。

納税義務者が手足を怪我して申告書の作成や提出ができないので、家族が納税義務者の意思に沿って作成と提出を行った

この場合は、納税義務者本人の意思によって行われた行為ですので、税務代理にはあたらない行為と考えられているようです。

よって上記のケースのような代理人(代筆程度)なら問題はないようです。

また、受贈者本人が未成年者である場合は、親権者が代理人として申告等を行うことはできます。

贈与税の未払いがあるとどうなるの?

贈与税の未払い、つまり納付期限が過ぎても贈与税を納付しない場合は延滞税が発生します。

催促状なども届きますが、それでも支払わない場合は連帯納付義務がある贈与者へ請求等がいく可能性もあります。

他にも受贈者の財産差し押さえ等の可能性もありますので、未払いはないようにしっかり納付しましょう。

贈与税の申告はしないとばれる?

ときどき、贈与の有無はばれないだろうと申告をしない方もいるようです。

税務署はそんなに甘くはありませんので、ほとんどの場合はバレてしまいます。

・不動産であれば名義を変更することになるので登記でばれる

・現金の場合は口座の入出金履歴等でばれる

・相続税の申告時に亡くなった方の財産状況でばれる

仮に申告せずに、税務署等にばれてしまった場合はペナルティを受けることになります。

延滞税、過少申告加算税、無申告加算税、一番重いもので重加算税が課せられます。

また、贈与税にも時効(6年または7年)がありますが、必ずしも時効が成立するとは限りません。

贈与税が発生する場合は、くれぐれも放置などせず、申告するようにしましょう。

まとめ

贈与税に関する情報を紹介しました。

贈与税には2つの課税方式や2つの税率が存在します。

ですので贈与をするときや受けるときは、この辺りをしっかり確認するようにしましょう。

また、生前贈与は上手に活用することで相続税対策にも繋がります。

・自宅を取得する資金の贈与

・結婚資金や子育てに関する資金の贈与

・教育資金に関する贈与

・基礎控除を利用して、複数年にかけて贈与する

上記の非課税枠は高額になるので大きな節税効果が発揮されます。

しかし相続税対策はしたほうが得する人とそうじゃない人がいます。

ですので、これらを利用して相続税対策で贈与を行う場合は、自身の財産をしっかりと把握して相続税対策になるのかどうかをよく確認しましょう。

自身で判断するのが難しい場合は税理士さんに相談するのが確実です。

いざというときの為に、「税理士紹介エージェント」でお近くの税理士さんを探してみてはいかがでしょうか。

終活.comでは、贈与税だけではなく、終活に関する税金として相続税についても紹介しています。

相続税率や計算方法、控除や申告に関する情報など解説していますので、ご覧になってみてください。