本ページはプロモーションが含まれている場合があります。

相続税は「死後」に発生する税金なので、自分には関係ないと考える方も多いと思います。

しかし相続税の知識を少しでも頭に入れておくことで、「自身が相続を受ける立場になった時」や「相続税対策について」役立てることができます。

他にも相続税申告に必要な書類を「生前」のうちに、一部準備しておくこともできます。

相続税の申告をする時に多くの書類が必要となるので、ご家族の負担になることが考えられます。

そのため、終活の一環として相続税について考えて、準備できるところは自身で行っていくのがよいと思います。

目次

相続税とは

「そもそも相続税とは何か」

「税金というのはわかるけど、何にかかる税金なのか」

こんな疑問をお持ちの方もいるでしょう。

まずはこの疑問を解決するために、「相続税とは何か」を簡単に紹介していきたいと思います。

はじめにウィキペディア(Wikipedia)で調べてみると、以下のように記述されています。

相続税(そうぞくぜい)は、講学上は、人の死亡を原因とする財産の移転(相続)に着目して課される税金を指す。

簡単に紹介すると、相続税とは死亡した人の財産を受け取ったときにかかる税金です。

しかし財産を受け取ったからといって、必ず相続税がかかるわけではありません。

相続税がかかるのは、後ほど紹介する「基礎控除」を超えた場合です。

死亡した人を「被相続人」、被相続人の財産を相続することを「遺産相続」といいます。

そしてこの遺産相続には2つの方法があります。

それは法定相続人が受け取る「法定相続」と、被相続人が遺言書で受け取る人や分配を指定する「指定相続」です。

また、遺言書で遺産を贈ることを「遺贈」といいます。

法定相続人とは、民法で定められた相続人のことです。

法定相続人は、配偶者や子供、両親や兄弟姉妹などが該当しますが、優先順位があり個々の状況により誰が法定相続人に該当するのか異なります。

また、子供や兄弟姉妹が亡くなっている場合は、「孫」や「甥・姪」が代襲相続によって法定相続人となります。

代襲相続(だいしゅうそうぞく)とは、子供や兄弟姉妹の死亡などを理由に、子供や兄弟姉妹の子である孫や甥、姪が相続の権利を引き継ぐことです。

しかし子供や兄弟姉妹が「相続放棄」した場合は、相続の権利を引き継ぐことはありません。

「死亡」や「相続欠格」、「相続排除」の場合は、相続の権利を引き継ぎ代襲相続によって法定相続人になることができます。

遺言書がない場合は、自動的に「法定相続」となり、法定相続人が財産を受け取ることになります。

しかし遺言書で遺贈する場合は、「指定相続」となり法定相続人のほか、親族以外の第三者が財産を受け取ることもあります。

第三者が財産を受け取る場合は「贈与税」と考える方もいますが、遺贈により第三者が財産を受け取った場合も相続税の対象となります。

終活で考える相続税とは

終活で考える相続税とはいくつかあります。

・自身の財産にどれ位の相続税がかかるのか

・相続税を支払える十分な現金は確保できているのか

・相続税対策で今からできることはあるのか

上記のことを考えることができます。

一番大切なのは「自身の財産にどれ位の相続税がかかるのか」これを知ることです。

自身の財産にかかるおおよその相続税がわからないと、色々と考えることができません。

ですので、まずは自身の財産にどれ位の相続税がかかるのか把握しましょう。

どれ位の相続税がかかるのかを把握したら、次に「その税金を支払うだけの現金を確保できているのか」を確認しましょう。

相続税の納付期限は、相続開始を知った日の翌日から10ヶ月以内となっているので、意外とすぐに納付期限が来てしまいます。

十分な現金が確保できていない場合、ご家族が税金を納付する際に困ってしまう可能性があります。

不動産などの財産が沢山ある場合でも、それらを直ぐに売却できるとは限りません。

急いで売却する場合は相場を下回る価値で売却しなければいけないかもしれません。

そうなってしまうと結果的に損をしてしまいます。

ですので遺産を残すときは相続税のことも考えて、ある程度の現金も確保しておくようにしましょう。

あとは「相続税対策で今からできることを考える」のも大切です。

相続税は財産の大小で変わってきますが、大きな税金がかかることもあります。

納税は国民の義務となっていますが、できることなら納める税金は少なくしたいのが本音だと思います。

これは生前贈与など行うことで、税負担をトータルで抑えることができる場合があります。

相続税対策については記事後半で紹介していますので、一つの例として参考にしてみてください。

相続税の基礎知識

はじめに相続税の基礎知識をみていきましょう。

相続税の基礎知識では、以下のことを紹介していきます。

・相続税がかかる財産

・相続税の非課税枠

・相続税の各種控除

・相続税の税率

・相続税の計算方法

・相続税の2割加算

上記は相続税を考える上で覚えておきたい部分です。

相続税がかかる財産とかからない財産、相続税の計算をする上で覚えておきたい税率や各種控除について、色々とありますので1つずつ紹介していきます。

相続税がかかる財産とは

相続税がかかる財産とは、遺産相続や遺贈により取得した財産になります。

しかし遺産相続や遺贈以外にも相続税がかかる財産があります。

・みなし相続財産

・過去3年以内の贈与財産

・相続時清算課税の適用を受ける贈与財産

・死因贈与による財産

・見落としがちな財産

上記のような財産も相続税の対象です。

では、それぞれの詳細について確認していきましょう。

みなし相続財産

みなし相続財産とは簡単に紹介すると、税法上は相続財産とみなし、相続税の対象としている財産です。

代表例として「死亡保険金」や「死亡退職金」があります。

死亡保険金の場合は「保険金受取人の財産」、死亡退職金の場合は「遺族の生活保障」を目的としているので、被相続人から取得した財産とは言えず、遺産には該当しないと考えられています。

ですので遺産分割協議の対象財産にもなりません。

しかし、被相続人の死亡によって発生する財産となるので、税法上は相続財産とみなし、相続税の対象となっています。

なお、「死亡保険金」と「死亡退職金」には非課税枠が設けられており、それを超えた分が課税対象となります。

詳細は後ほど紹介する【死亡保険金と死亡退職金の非課税限度額】にて解説しています。

他にみなし相続財産となるのは、以下のものがあります。

・信託受益権

信託受益権とは、信託財産から生じる利益を受け取る権利のことです。

遺言により、相続財産が信託された場合、信託を委任した人以外の相続人などが利益を受ける場合は相続税の課税対象です。

信託とは、信用できる人や信託銀行等に財産を預けて管理・運用してもらうことです。

・定期金(個人年金など)

被相続人が掛け金を支払い、受取人が相続人などになっている場合は、個人年金の受給開始前であっても相続財産とみなし、相続税の課税対象となります。

・低額で譲り受けた財産

遺言などにより低額で譲り受けた財産がある場合は、本来の価値(時価)との差額を相続財産とみなし、相続税の課税対象となります。

・債務の免除

被相続人が、遺言により相続人などの借金を代わりに支払った場合、その支払った分は相続財産とみなし、相続税の課税対象となります。

過去3年以内の贈与財産

被相続人が死亡した日から過去3年以内の贈与財産は相続税の対象となります。

過去3年以内の贈与財産なら贈与税の有無は関係ありません。

仮に贈与税の基礎控除110万円以下の贈与で贈与税が発生していないとしても、相続税の対象となります。

贈与税がかかっていた場合は贈与税分を控除することができます。

これを「贈与税額控除」といいます。

贈与税額控除については、後ほど紹介する【相続税の各種控除】をご覧ください。

相続時清算課税の適用を受ける贈与財産

相続時清算課税の適用を受ける贈与財産は相続税の課税対象となります。

相続時清算課税とは、贈与税に関する課税方式の一つで、文字通り相続時に清算する課税方式です。

贈与に関する課税方式の一つではありますが、はじめに書いたとおり贈与税の課税対象ではなく、相続税の課税対象です。

贈与税の課税方式については【贈与税の課税方法と控除について】をご覧ください。

死因贈与

死因贈与で取得した財産は相続税の課税対象となっています。

死因贈与とは、生前のうちに死後の贈与を契約することをいいます。

例えば、「私が死んだら、長男にAの土地を贈与する」といったような契約です。

遺言による遺贈と似ていますが、遺言は被相続人が単独で行うものです。

一方、死因贈与は契約となりますので、お互いの意思で行うものとなっています。

死因贈与という言葉から、贈与税がかかると思われるかもしれませんが、死後に財産を取得することになるので相続税の課税対象です。

相続税が特別にかかる財産

他にも「相続税が特別にかかる財産」があります。

(1) 被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地や非上場会社の株式など

(2) 相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

引用:国税庁

(1)について

生前贈与で受け取った財産には、贈与税の納税猶予の特例を受けることができる財産があります。

これらの財産を被相続人から生前贈与され、特例を受けていた場合は相続税がかかります。

(2)について

相続財産法人とは、相続人が誰もいない場合に、相続財産そのものが法人化することをいいます。

相続財産法人は家庭裁判所が選任した相続財産管理人が管理や整理を行います。

整理の過程で受遺者や特別縁故者が届出や請求を行うことで、遺産の分与を受けることができます。

このとき受けた分与に関しては、相続税を納める必要があります。

誰からも申出などなく相続財産が残った場合は、最終的には国庫へ帰属されます。

特別縁故者とは、以下に当てはまる人が該当します。

・被相続人と生計を同じくしていた者

・被相続人の療養看護に努めた者

・被相続人と特別の縁故があった者

わかりやすいところで「内縁の妻、又は夫」が該当します。

見落としがちな財産

相続税の課税対象となる財産で、見落としがちな財産もあります。

・高額療養費制度の払い戻し金

・国民健康保険料や介護保険料の還付金

・所得税や住民税の還付金

上記は被相続人の固有の財産となりますので、相続税の課税対象です。

状況により高額になるケースもあるので、うっかりミスで申告漏れにならないように気をつけましょう。

相続税の非課税枠とは

相続税について調べていると、非課税枠について耳にすることもあると思います。

では、相続税の非課税枠とは一体何のことを指しているのでしょうか。

大きく分けると、以下の3点が挙げられます。

・相続税の基礎控除や税額控除

・死亡保険金と死亡退職金の非課税限度額

・相続税がかからない財産

基礎控除や税額控除については後ほど詳しく紹介しますので、ここでは死亡保険金と死亡退職金の非課税限度額と相続税がかからない財産について紹介していきます。

死亡保険金と死亡退職金の非課税限度額

死亡保険金と死亡退職金には、それぞれに「非課税限度額」が設けられています。

非課税限度額は、以下の計算で算出することができます。

500万円×法定相続人の人数

法定相続人が3人いる場合は、【500万円×3人】となるので、それぞれに1,500万円の非課税限度額があることになります。

この非課税限度額の範囲内でしたら相続税はかかりません。

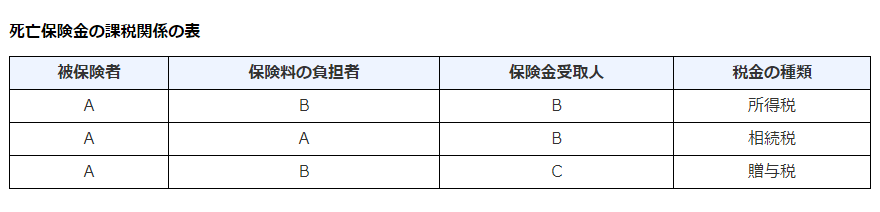

「死亡保険金」については、必ずしも相続税の対象になるとは限りません。

・被保険者

・保険料負担者

・保険金受取人

上記3点が誰であるかによって、所得税の対象になったり、贈与税の対象になることもあります。

詳細は、以下の通りです。

出典:国税庁

出典:国税庁

出典:国税庁上記の図を見てもわかるように

・「保険料負担者」と「保険金受取人」が同一である場合は「所得税」

・「被保険者」と「保険料負担者」が同一である場合は「相続税」

・「被保険者」と「保険料負担者」と「保険金受取人」が全て違う場合は「贈与税」

該当する税金はこのようになっています。

相続税を考える上で、自身の保険料は誰が払っていて、誰が受取人になっているのか、この点も確認しておくとよいでしょう。

相続税がかからない財産

相続する財産は、ほとんどが課税対象となりますが、一部税金がかからない財産もあります。

多くの人に該当する財産として「お墓や仏壇関係」があります。

具体的に書くと

・墓地

・墓石

・仏壇

・仏具

・神を祭る道具

など日常礼拝をしている物は相続税がかかりません。

ですので相続税の計算を行う際は、これらの財産は控除して計算します。

ただし、骨とう的価値がある物や金で作られた投資対象になるもの、商品として所有している物は相続税の対象となるので注意しましょう。

他には、相続財産を相続税の申告期限までに寄付すると、寄付した財産には相続税がかかりません。

ただし、寄付先は限られており、以下の寄付先のみ対象となっています。

・国

・地方公共団体

・公益を目的とする事業を行う特定の法人

公益を目的とする事業とは、社会福祉法人、学校法人、宗教法人や特定非営利活動法人などです。

分かりやすいところで「日本赤十字社」などがあります。

他には、以下の財産も相続税がかからないものとなります。

宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なもの

引用:国税庁

地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

引用:国税庁

個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

なお、相続人のいずれかが引き続きその幼稚園を経営することが条件となります。引用:国税庁

自身に該当するものがある場合は、後で困らないように覚えておくとよいでしょう。

他には「未支給年金」があります。

被相続人が受け取る予定であった年金ですので「相続税の対象」と思われる方も多いですが、未支給年金は受取人の一時所得扱いとなり相続税の対象にはなりません。

ただし、受取人の一時所得となるので所得税の課税対象となります。

この点は覚えておくとよいでしょう。

相続税の控除

相続税に関する控除は色々とあります。

「知らずに申告して控除を受けることができなかった」

こんなことにならないように、事前に把握しておくとよいでしょう。

相続税に関する控除は、大きく分けて3つあります。

・債務控除

・基礎控除

・税額控除

「債務控除」と「基礎控除」は相続税を算出する前に、「税額控除」は相続税を算出した後で控除します。

では、各種控除の内容を確認していきましょう。

債務控除

債務控除とは、簡単に紹介するとプラス分の財産からマイナス分の財産を差し引くことです。

債務控除の対象となるのは、被相続人が残した未払い金などです。

他には、債務ではありませんが、葬儀費用も控除することができます。

被相続人が残した未払い金とは、以下のものがあげられます。

・借金

・税金

・医療費

・光熱費

などがあります。

全て被相続人のものに限り、債務控除をすることができます。

光熱費に関しては、被相続人が使用していた期間に限って控除することができます。

葬儀費用については、控除できるものとできないものがあります。

控除できるものは、以下のものが挙げられます。

・葬式や火葬、納骨にかかった費用

・遺体や遺骨の回送にかかった費用

・お寺などに支払う読経料など

・会葬返礼品

葬儀費用として控除できないものは、以下のものが挙げられます。

・香典返しにかかった費用

・墓石や墓地の購入費用

・初七日などの法事にかかった費用

上記の費用は、控除できない項目となっています。

「会葬返礼品」と「香典返し」を混同する人もいますが、2つは異なるものです。

・会葬返礼品は香典の有無に関係なく、通夜告別式に参列してくれた人へお礼としてお渡しするもの

・香典返しは香典をいただいたお礼にお渡しするもの

上記のような違いがありますので覚えておくとよいでしょう。

また、控除できないものに「墓石や墓地の購入費用」がありましたが、これは生前のうちにご自身で購入することが相続税対策に繋がることもあります。

詳細は記事後半にある【相続税対策】の項目で紹介しています。

相続税の基礎控除

相続税の基礎控除とは、簡単に紹介すると遺産総額から一定の額を差し引くことができるものです。

相続税がかかるかどうかの境界線になるものなので覚えておきましょう。

一定の額とは【 3000万円+600万円×法定相続人の人数 】で算出したもので、法定相続人の人数に応じて変動する仕組みとなっております。

ここで算出された金額が相続税の基礎控除です。

以下、基礎控除の早見表となります。

| 法定相続人の人数 | 基礎控除額 |

| 0人 | 3,000万円 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

はじめにも書いたとおり、この基礎控除は相続税がかかるかどうかの境界線です。

・遺産総額が基礎控除を超える場合は、相続税がかかるので相続税申告が必要

・遺産総額が基礎控除を超えない場合は、相続税がかからないので相続税申告が不要

※特例の適用や他の控除を受けていないことが前提です。

上記のようになります。

しかし基礎控除を超えた場合でも、他の控除や特例の適用を受けることで、相続税がかからないケースはあります。

ここで勘違いしないで欲しいのが、「相続税がかからない=相続税申告が不要ではない」ということです。

各種控除や特例の適用は、相続税の申告をして、はじめて適用されるものもあります。

ですので相続税の申告は忘れないようにしましょう。

配偶者の税額控除

配偶者の税額控除とは、配偶者の税額を軽減するための制度です。

配偶者とは婚姻関係にある者を指しており、内縁関係の場合は対象外となります。

配偶者のみが対象となっているもので、配偶者控除と呼ばれることもあります。

控除額は基礎控除や他の税額控除よりも大きいのが特徴です。

(1)1億6千万円

(2)配偶者の法定相続分相当額

配偶者が実際に相続した財産が上記のいずれかの金額より小さい場合は、配偶者の税額控除内なので相続税がかかりません。

配偶者の税額控除を受けるには、相続税の申告期限までに遺産分割を完了している必要があります。

相続税の申告期限までに遺産分割が完了していない財産は、配偶者の税額控除の対象にはなりません。

ただし、相続税の申告書に「申告期限後3年以内の分割見込書」を添付した上で、3年以内に分割したときは税額軽減の対象になります。

3年以内に分割することができない特別な事情がある場合は、税務署長の承認を受けた場合のみ延期することができます。

この場合は、特別な事情が解消した日の翌日から4ヶ月以内に、遺産分割を完了することで税額軽減の対象になります。

相続税の申告後に行われた遺産分割で、配偶者の税額軽減を受ける場合は、分割が成立した日の翌日から4ヶ月以内に更正の請求をする必要があります。

更正の請求とは、税金を多く納めた場合や還付金が少なかったときに、訂正する手続きです。

また、以下のケースでも手続きを行えば配偶者の税額軽減は受けることができます。

・申告後に新たに遺産が出てきた場合は「修正申告」を行う

・納税義務を知らずに申告していなかった場合は「期限後申告」を行う

きちんと申告手続きを行えば問題ありません。

「既に申告してしまったから」「申告期限が過ぎてしまったから」このような理由で放置はしないようにしましょう。

仮に、放置して税務調査により発覚すると「遺産を隠していた」と判断され、隠していたとされる遺産については配偶者の税額控除を受けることはできません。

他にも、延滞税や無申告加算税、悪質と判断されれば重加算税が課税されます。

本来支払う必要がない税金がかかってしまうこともあるので注意しましょう。

遺産分割がスムーズに進み、申告をきちんと行っていれば問題ありませんが、何か問題が生じた場合や分割に時間がかかってしまう場合は、一度専門家へ相談するのがよいでしょう。

未成年者の税額控除

未成年者の税額控除とは、相続人が未成年者であった場合に受けることができる控除のことです。

未成年者控除と呼ばれることもあります。

税額控除額は相続時点の年齢をもとに計算され、年齢により控除できる金額が異なります。

計算方法は【20歳になるまでの年数×10万円】です。

20歳になるまでの年数で、1年未満の期間があるときは切り上げて1年で計算をします。

例えば未成年者の相続人Aが「10歳3ヶ月」だとしたら、20歳になるまで「9年9ヶ月」あります。

ですので計算するときは「10年」にして計算をします。

上記をもとに計算すると【10年×10万円】となりますので控除額は100万円になります。

この控除額が未成年者の相続税を超える場合は、未成年者の扶養義務者の相続税から差し引くことができます。

扶養義務者とは、配偶者、直系血族及び兄弟姉妹のほか、3親等内の親族のうち一定の者をいいます。

また、未成年者控除を受ける場合は、以下の条件を満たす必要があります。

(1)相続時点で日本国内に住所がある

(2)相続時点で20歳未満である

(3)相続を取得した人が法定相続人である

上記3点を満たしていないと、未成年者控除は受けることができません。

(1)に関しては「日本国籍がある」「相続開始前10年以内に日本国内に住所があった」などの条件を満たすことで、日本国内に住所がなくても未成年者控除を受けることができるケースもあります。

他にも、過去に未成年者控除を受けている場合は、控除額が制限されることがあります。

この点も未成年者の税額控除で覚えておくべきポイントになると思います。

障害者の税額控除

障害者の税額控除とは、相続人が85歳未満の障害者であった場合に受けることができる控除のことです。

障害者控除と呼ばれることもあります。

障害者の税額控除額は「一般障害者」と「特別障害者」で基準となる控除額に違いがあります。

「一般障害者」と「特別障害者」については、障害等級によって決まります。

▼「一般障害者」の例

・身体障害者手帳をお持ちの方

・精神障害者保健福祉手帳をお持ちの方

▼「特別障害者」の例

・身体障害者手帳をお持ちの方で、障害等級が1級または2級の方

・精神障害者保健福祉手帳をお持ちの方で、障害等級が1級の方

一部ではありますが、上記のようになっています。

相続人に障害をお持ちの方がいる場合は、どちらに該当するか覚えておくとよいと思います。

控除額の計算方法は、以下の通りです。

▼一般障害者の場合

85歳になるまでの年数×10万円

▼特別障害者の場合

85歳になるまでの年数×20万円

「85歳になるまでの年数」は、相続時点の年齢をもとに算出します。

例えば「40歳5ヶ月」の方なら、85歳になるまでの年数は「44年7ヶ月」あります。

1年未満は切り上げとなるので、85歳になるまでの年数は「45年」となります。

上記をもとに計算すると、以下のようになります。

▼一般障害者の場合

45年×10万円=控除額450万円

▼特別障害者の場合

45年×20万円=控除額900万円

障害者の税額控除は、相続人の年齢次第で控除額が大きくなることがあります。

この場合、障害をお持ちの相続人の相続税を上回ることがあります。

障害をお持ちの相続人から控除しきれない税額控除額については、障害者の扶養義務者の相続税額から差し引くことができます。

扶養義務者とは、配偶者、直系血族及び兄弟姉妹のほか、3親等内の親族のうち一定の者をいいます。

また、障害者控除を受ける場合は、以下の条件を満たす必要があります。

(1)相続時点で日本国内に住所がある

(2)相続時点で障害者である

(3)相続財産を取得した人が法定相続人である

上記3点を満たしていないと、障害者控除は受けることができません。

他にも、過去に該当相続人が障害者控除を受けている場合は、控除額が制限されることがあります。

この点も障害者の税額控除で覚えておくべきポイントになると思います。

贈与税額控除

贈与税額控除とは、被相続人から受けた贈与に対してかかった贈与税分を、相続にて発生した相続税から控除できるものです。

相続税の課税対象となる贈与は、以下の贈与です。

・被相続人の死亡日より過去3年以内に受けた贈与

・相続時清算課税を選択して受けた贈与

上記の贈与に対して支払った贈与税分を、相続にて発生した相続税から控除できます。

贈与税を控除できる理由は、「贈与税」と「相続税」の二重払いを防ぐ為です。

ここで注意したいのが、「贈与税が発生していない贈与」も相続税の対象になるということです。

贈与税額控除があるので、贈与税の基礎控除以下は対象外と勘違いされている方もいます。

極端な話ですが、過去3年以内の贈与であれば1万円でも相続税の対象です。

この点は覚えておくようにしましょう。

また、中には相続税の課税対象とならない贈与もあります。

詳細は、以下の通りです。

・配偶者が受けた贈与(贈与税の配偶者控除額相当)

・直系尊属からの住宅取得等資金(非課税の適用を受けた金額)

・直系尊属からの教育資金の一括贈与(非課税の適用を受けた金額)

・直系尊属からの結婚や子育て資金の一括贈与(非課税の適用を受けた金額)

※上記は相続税に加算されないだけでなく、贈与税も非課税となっています。

主に贈与の特例を利用したものです。

これらの贈与分は、相続税の課税対象にはならないので覚えておくとよいでしょう。

なお、「相続時清算課税」を選択して受けた贈与の贈与税は、相続税から控除しきれない場合、申告することで還付を受けることができます。

相続時清算課税を選択している方は、この点も覚えておくようにしましょう。

直系尊属(ちょっけいそんぞく)とは、父母や祖父母など直接繋がっている親族(直系血族)のことです。

養父母は直接繋がりがない場合もありますが、養子縁組を行うことで法定血族となりますので直系尊属に該当します。

自身の子供や孫は「直系卑属(ちょっけいひぞく)」といい、「尊属(そんぞく)」は自身より先の世代、「卑属(ひぞく)」は自身より後の世代のことを指しています。

親戚や配偶者、兄弟などは以下の通りです。

・叔父や叔母は「傍系尊属(ぼうけいそんぞく)」

・姪や甥などは「傍系卑属(ぼうけいひぞく)」

・自身の子や孫(直系卑属)の配偶者は「直系姻族(ちょっけいいんぞく)」

・配偶者の直系血族(父母など)は「直系姻族」

・配偶者や兄弟姉妹は、同世代なので「尊属」「卑属」ともに該当はしません。

相次相続控除

相次相続控除(そうじそうぞくこうじょ)とは、被相続人が過去10年以内に相続財産を取得し、相続税を課されていた場合に利用できる控除です。

控除額は被相続人が課された相続税をもとに計算しますが、これは「前回の相続」から「今回の相続」までの期間によって変わります。

前回の相続からあまり時間が経っていなければ控除額は多く、時間が経っていれば少なくなります。

この減額は「1年につき10%の割合」と決まっています。

しかし単純に1年ごとに10%分を差し引けばよいというわけでもなく、あらかじめ決められた計算方法で算出する必要があります。

単純に差し引いたものを概算として使う分にはよいですが、「正確な数字は異なる」という点は覚えておきましょう。

また、相次相続控除を受けることができるのは、被相続人の相続人に限定されています。

ここでの相続人とは、財産を取得する人ではなく法定相続人のことです。

相続放棄した方や相続権を失った方、他人である第三者が遺贈により財産を取得する場合は、相続人に該当しませんので相次相続控除は受けることができません。

では、控除額の算出方法をみていきましょう。

まず控除額を算出するには、以下の情報が必要となります。

▼必要な情報

a.被相続人が前回の相続にて課せられた相続税額

b.被相続人が前回の相続にて取得した純資産価額

c.今回の相続で被相続人から相続する純資産価額の合計

d.各相続人が今回の相続にて取得する純資産価額

e.「前回の相続」から「今回の相続」までの期間

※1年未満は切り捨てとなるので、「1年10ヶ月」の場合は「1年」と計算します。

計算は、以下の式で行います。

▼計算式

a×c/(b-a)×d/c×(10-e)/10=各相続人の相次相続控除の額

※「c/(b-a)」のところは、100/100を超えた場合、100/100として計算をします。

今回は例として、以下の情報で計算をしていきます。

a.800万円

b.8,000万円

c.6,400万円

d.相続人A3,200万円、相続人BとCそれぞれ1,600万円

e.3年

上記の数字をもとに計算をすると、各相続人の相次相続控除の額が算出できます。

▼相続人Aの相次相続控除の額

800万円×6,400万円/(8,000万円-800万円)×3,200万円/6,400万円×(10-3年)/10

⇒800万円×6,400万円/(7,200万円)×3,200万円/6,400万円×(7年)/10

⇒約248万円

▼相続人BとCの相次相続控除の額

800万円×6,400万円/(8,000万円-800万円)×1,600万円/6,400万円×(10-3年)/10=約124万円

⇒800万円×6,400万円/(7,200万円)×1,600万円/6,400万円×(7年)/10

⇒約124万円

上記が各相続人の相次相続控除の額になります。

一見、複雑に見えるかもしれませんが、実際はそこまで複雑なものではありません。

相続税申告書の一つに「相次相続控除の計算書」があります。

こちらを確認すると分かるように、1つ1つ記入する項目があります。

順番に記入していけば、意外と簡単に算出することができるのでそこまで難しく考えることはありません。

外国税額控除

外国税額控除とは、外国で相続税を課せられた場合に使うことができる控除のことです。

中には外国に財産をお持ちの方もいると思います。

この場合、日本国内だけでなく、外国で相続税が課せられるケースがあります。

そうなると「外国」と「日本」で相続税を二重に支払うことになります。

この二重払いを防ぐためにあるのが、外国税額控除です。

外国税額控除の額は、以下のいずれか低い方の税額になります。

(1)外国で課せられた相続税に相当する額

(2)日本で課せられた相続税×外国の財産額/国内の財産額=外国税額控除の額

上記を見て分かるように、必ずしも外国で支払った相続税額が控除されるわけではありません。

この点は覚えておくとよいでしょう。

色々な税額控除があるということを分かってもらえたと思いますが、これらの控除は申告してはじめて適用されるものもあります。

「基礎控除では超えてしまったけど、税額控除で相続税がかからない」

このケースは相続税はかかりませんが、必ずしも申告不要というわけではないので気をつけてください。

相続税の税率について

相続税の税率は「最大55%」となっており、残された遺産によっては多額の税金が発生します。

そこで、自身の財産と相続の税率を照らし合わせ、生前のうちに相続税対策などできることを考えておくとよいでしょう。

まずは相続税の税率をみていきましょう。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

左の項目に「法定相続分に応ずる取得金額」とあるように、相続税の算出は法定相続分で行います。

法定相続分で算出をしたら、それらの合計を求めます。

この合計金額が遺産総額にかかる相続税の総額となります。

この相続税の総額を最終的に実際に相続する割合で分割し、それぞれの相続税を算出します。

次の項目でより詳しく相続税の計算方法を紹介していきます。

相続税の計算方法

相続税は、相続する割合によって納付税額が決まります。

しかし相続税を算出するときは、一度法定相続分をもとに遺産総額にかかる相続税を算出します。

「自分の相続取得分は1,000万円だから、1,000万円分で相続税を計算する」というわけではありません。

上記のことから相続税の計算方法は把握しておいた方がよいと思います。

他にも相続税の計算方法を理解するメリットとして、おおよその相続税を算出でき、相続税対策を考えることができます。

生前のうちに相続税対策をしておくことで、最終的に相続税負担を抑えることも可能です。

相続税を計算するには「財産の把握」と「相続割合」が必要です。

相続割合は、遺言書がない場合は法定相続分、もしくは相続人同士で話し合いをして決める「遺産分割協議」で決まります。

相続割合や遺産を残す人を指定したい場合は、遺言書を残して遺贈したり、指定相続させることも可能です。

ここで紹介する相続税の計算は、以下の条件となっています。

正の遺産:1億円

負の遺産:1,000万円

相続人:配偶者1名、子2名

相続割合:配偶者1/2、子それぞれ1/4

今回は、わかりやすく法定相続分で分割したと仮定して計算していきます。

はじめに各相続人の「取得する遺産額」を算出していきます。

正の遺産×相続割合=取得する正の遺産額

負の遺産×相続割合=取得する負の遺産

▼配偶者の取得する遺産額

1億円×1/2=5,000万円

1,000万円×1/2=500万円

▼子Aの取得する遺産額

1億円×1/4=2,500万円

1,000万円×1/4=250万円

▼子Bの取得する遺産額

1億円×1/4=2,500万円

1,000万円×1/4=250万円

上記が各相続人の「取得する遺産額」になります。

次に各相続人の「課税額」を算出していきます。

正の遺産+(A)-(B)+(C)-負の遺産(債務控除)=純資産価格

純資産価格+(D)=課税価格

(A)みなし相続により取得した財産

(B)非課税財産

(C)相続時清算課税に係る贈与財産

(D)相続開始前3年以内の贈与財産

ここで注意したいのが(C)と(D)の贈与財産では扱いが違うところです。

(C)の場合は、相続で取得した財産と一緒に、債務控除分を差し引くことができます。

しかし(D)の場合は債務控除分を差し引くことができません。

生前贈与など行う場合は、この点も覚えておくとよいでしょう。

今回は、(A)~(D)はないものと考え、簡単に「正の遺産」と「負の遺産」のみで進めていきます。

各相続人の「課税額」は以下の通りです。

▼配偶者の課税額

5,000万円-500万円=4,500万円

▼子Aの課税額

2,500万円-250万円=2,250万円

▼子Bの課税額

2,500万円-250万円=2,250万円

各相続人の「課税額」を算出したら、「課税額の合計額」を算出します。

4,500万円+2,250万円+2,250万円=9,000万円

今回のケースでは、「課税額の合計額」が9,000万円になります。

次に課税額の合計額から基礎控除を引いて「課税遺産総額」を算出します。

「基礎控除」:【3,000万円+600万円×法定相続人の人数】

「課税遺産総額」:「課税額の合計額」-「基礎控除」

今回は、配偶者と子2人なので法定相続人は3人になります。

ですので次のように計算をします。

3,000万円+600万円×3人=4,800万円

9,000万円-4,800万円=4,200万円

4,200万円が「課税遺産総額」となります。

この時点で0円もしくはマイナスになった方は相続税がかからないので、この先の計算を行う必要はありません。

次に「課税遺産総額」を分割し、もう一度「課税額」を算出します。

ここでの分割方法は、「各法定相続人が民法で定められた法定相続分を取得したものとして」計算します。

実際に取得する遺産の割合ではないので注意してください。

▼法定相続分の例

配偶者と子2人の場合は【配偶者1/2】【子1/4】【子1/4】となります。

配偶者と子1人の場合は【配偶者1/2】【子1/2】となります。

配偶者と父母の場合は【配偶者2/3】【父1/6】【母1/6】となります。

法定相続分は自身の状況により異なるので覚えておきましょう。

「課税遺産総額」×「法定相続分」=各相続人の課税額

▼配偶者の課税額

4,200万円×1/2=2,100万円

▼子Aの課税額

4,400万円×1/4=1,050万円

▼子Bの課税額

4,400万円×1/4=1,050万円

上記が「法定相続分で分割した課税額」です。

次に「法定相続分で分割した課税額」をもとに「税額」を算出します。

「法定相続分で分割した課税額」×「該当税率」-「該当控除額」=「税額」

▼配偶者の税額

2,100万円×15%-50万円=265万円

▼子Aの税額

1,050万円×15%-50万円=107.5万円

▼子Bの課税額

1,050万円×15%-50万円=107.5万円

これで相続税の税額は算出できましたが、これが納める相続税ではありません。

もう一度、この税額を足して合計を出します。

265万円+107.5万円+107.5万円=480万円

上記の合計額が「相続税の総額」となります。

「相続税の総額」を算出したら、各相続人の相続税を算出していきます。

各相続人の相続税を算出するときは、相続税の総額を実際に相続人が取得する「相続割合」で計算します。

「相続税の総額」×「相続割合」=各相続人の相続税

▼配偶者の相続税

480万円×1/2=240万円

▼子Aの相続税

480万円×1/4=120万円

▼子Bの課税額

480万円×1/4=120万円

上記の金額が、各相続人の相続割合に応じて算出された相続税となります。

後ほど紹介するので詳細は省略しますが、一部の相続人は「相続税の2割加算」が対象となるので上記の金額に2割上乗せします。

仮に「子B」が対象者だった場合は

120万円×1.2=144万円

144万円が納めるべき相続税となります。

納めるべき相続税を算出後、該当するものがあれば以下の税額控除を使うことができます。

・配偶者の税額軽減

・未成年者の税額控除

・障害者の税額控除

・相次相続控除

・外国税額控除

・贈与税額控除

税額控除は相続税を算出後に引くものです。

基礎控除と同じタイミングで控除しないように気をつけましょう。

また、基礎控除とは違い、税額控除は申告してはじめて適用されるものもあります。

ですので自身で計算をして相続税が「0円」になったとしても、相続税申告を忘れないようにしてください。

上記の流れをまとめると

| ・相続割合に応じて課税額を算出する ・それぞれの算出した課税額を足して、課税額の合計を算出する ・課税額の合計から基礎控除を引いて、課税遺産総額を算出する ・課税遺産総額を法定相続分で分割し、それぞれの税率で税額を算出する ・算出した税額を全て足して、相続税の総額を算出する ・相続税の総額を相続割合で分割し、それぞれの相続税を算出する ・相続税を算出したら、それぞれに該当する税額控除などを利用し、納付する相続税を算出する |

これでおおよその相続税がわかると思います。

財産の価値を正確にすべて把握していれば、「相続税の計算」自体はそこまで難しいものではありません。

しかし財産の価額を算出し、遺産総額を正確に把握するのは大変な作業となります。

遺産が預貯金、つまり現金のみでしたらご自身でなんとかなるかもしれませんが、不動産や骨董品、著作権や非上場株式など、すぐに価額がわからない遺産も存在します。

他にも分割協議で相続人同士でトラブルとなり、スムーズに決まらない場合もあります。

中には「特例の適用」を受けるケースもあるかもしれません。

そうなってくるとなかなか複雑になってきます。

ですので状況によっては弁護士や税理士、査定を行っている業者などに依頼をするのがよいでしょう。

弁護士や税理士は「得意分野」をお持ちの先生方が多いです。

ですので遺産トラブルに強い弁護士や、相続税に強い税理士に相談するのがよいと思います。

無料相談を行っている法律事務所や税理士事務所もありますので、すぐに決めるのではなく、まずは無料相談などをして相性も確認しながら依頼するといいでしょう。

相続税額の2割加算

相続税額の2割加算とは、文字通り相続税額に2割加算されるものです。

相続税の計算方法でも軽く触れましたが、一部の相続人に課せられるもので、対象となるのは「被相続人の一親等の血族と配偶者以外の方」です。

分かりやすく紹介すると、以下の方達は相続税額の2割加算の「対象外」です。

・被相続人の両親

・被相続人の子供(養子を含む)

・配偶者

・代襲相続人となった孫

上記以外の方、つまり兄弟姉妹や遺贈により財産を取得する親族以外の方などは相続税額の2割加算の「対象」となります。

ですので上記の方より相続税の負担が大きくなります。

ここで注意点があります。

被相続人の子供には養子も含まれますが、この養子が被相続人の「孫」にあたる場合は相続税額の2割加算の「対象」です。

ただし、孫の両親である「被相続人の子供」の死亡などにより、孫が「代襲相続人」となっている場合は相続税額の2割加算の「対象外」です。

様々な事情により「孫」を養子に迎えるご家庭もあるかと思いますが、相続に関して考えるときはこの点も覚えておくとよいと思います。

以上が相続税の基礎知識となっています。

これだけでも「大変!疲れる!」との声が聞こえてきそうですが、続いては遺産相続の分割などが確定したあとのお話をしていきたいと思います。

遺産相続も複雑なところが多く、相続税の記事と合わせて読んでおくと後々ためになると思います。

下の記事では遺産相続時に出てくる言葉の意味や遺産相続の流れなど詳しく解説しています。

遺産相続は、相続税を考える上で避けては通れない道だと思うので、参考にしていただけると幸いです。

また、遺産相続や相続税に関する各種手続きの期限、被相続人の死亡後に行う各種手続きの期限などは、下記の記事で詳しく紹介しています。

[clink url="https://syukatsudo.com/info/after-task/"]死亡後は色々とやることがあり、それぞれ期限が設けられているものがあります。

いざというときに役立つと思うので、こちらの記事にもぜひ目を通してみてください。

では、遺産相続後の相続税に関することを紹介していきます。

遺産相続後の相続税について考えておこう

遺産相続後の相続税は、死後のことですので自分には関係ないと考える方が多いです。

しかし自身が遺産を受け取る立場になった場合や、ご家族に事前に相続税のことを伝えるために、ある程度のことは把握しておくとよいと思います。

また、相続税の申告は「必要な場合」と「不要な場合」がありますし、申告する際の書類もかなり多く複雑です。

ですのでご家族のために相続税について考え、さらに税務署へ申告することも想定し、いろいろとできることはやっておくとよいでしょう。

ここでは相続税申告に関することを中心に紹介していきます。

・相続税の申告が必要な場合と不要な場合

・相続税の申告に必要な書類

・相続税の申告までの流れとは

・相続税の納付方法

大まかな流れは上記のようになっています。

ではさっそく各項目をみていきましょう。

相続税の申告が必要な場合と不要な場合

相続税の申告は「必要な場合」と「不要な場合」があります。

一番わかりやすい境界線は「基礎控除」です。

基礎控除を超えると相続税がかかるので、申告が必要となります。

一方で基礎控除を超えない場合は、相続税がかからず申告も必要ありません。

ここで注意してほしいのが「相続税がかからない=申告不要ではない」ということです。

基礎控除を超える場合でも、各税額控除を利用したり、特例の適用を受けることで相続税がかからないこともあります。

例えば配偶者の税額軽減を目的とした配偶者控除があります。

配偶者控除は控除額が大きいので、適用を受けると相続税が課税されないケースがあります。

しかし配偶者控除を利用するには相続税の申告が必要となります。

自己計算で相続税がかからないからといって、申告せずにいると適用されず相続税が課税されてしまうことがあります。

一方で未成年者の税額控除を利用して、相続税が課税されないケースでは申告不要となっています。

このように申告が「必要な場合」と「不要な場合」があります。

勘違いで申告せずに放置していると、税務調査を受けてペナルティの対象になる可能性もあります。

そうなってしまうと税額控除や特例の適用を受けることができなくなってしまうこともありますし、本来必要がない延滞税や無申告加算税、最悪のケースでは重加算税を支払うことになります。

本来払う必要がないものまで加算されるのは非常にもったいないので、相続税の申告が必要かどうかはっきりしない場合は税理士に相談するのがよいと思います。

相続税申告に必要な書類

相続税の申告には色々な書類が必要です。

相続する財産によって必要な書類は異なりますが、かなり多くの書類があるので、どんなものがあるのか確認していきましょう。

・すべての方が必要な書類

・預貯金に関する書類

・不動産に関する書類

・上場株式に関する書類

・非上場株式に関する書類

・各種保険などに関する書類

・その他財産に関する書類

・葬儀費用や債務に関する書類

・状況により必要となる書類

・相続税申告書一式

では、各項目ごとにどのような書類が必要になっているのか確認していきましょう。

すべての方が必要な書類

はじめに、全ての人が必要となる書類をみていきましょう。

| 相続税申告に必要な書類 | 取得方法 |

| 被相続人の除籍謄本 | ◆本籍地の各市区町村の役所(役場) 出生から死亡までの戸籍が必要です。 転籍されている方は、転籍前の市区町村の役所で取得する必要があります。 |

| 被相続人の改製原戸籍謄本 | ◆本籍地の各市区町村の役所(役場) 出生から死亡までの戸籍が必要です。 転籍されている方は、転籍前の市区町村の役所で取得する必要があります。 |

| 被相続人の住民票の除票 | ◆各市区町村の役所(役場) 住民票は「本籍地」などを省略していないものを用意してください。 |

| 被相続人の戸籍の附票 | ◆本籍地の各市区町村の役所(役場) |

| 相続人全員の戸籍謄本 | ◆本籍地の各市区町村の役所(役場) 家族全員の記載があるものをご用意ください。 |

| 相続人全員の住民票 | ◆各市区町村の役所(役場) 家族全員の記載があるものをご用意ください。 「本籍地」記載の省略していないものをご用意ください。 |

| 相続人の戸籍の附票 | ◆本籍地の各市区町村の役所(役場) 相続時精算課税適用者がいる場合など必要となります。 |

| 相続人全員の印鑑証明書 | ◆各市区町村の役所(役場) 遺産分割協議書を作成する場合に、添付書類として必要となります。 |

| 遺産分割協議書 | 作成した場合は相続人全員の印鑑証明書と合わせてご用意ください。 |

| 遺言書 | 被相続人が遺言書を残した場合は必要となりますのでご用意ください。 |

| 相続人の個人番号カード、もしくはマイナンバー通知カード | お手元にあるものをご用意ください。 個人番号カードは顔写真付きのマイナンバーカードです。 |

| 相続人の本人確認資料 | ・個人番号カード ・運転免許証 ・パスポート ・各種健康保険証 ・身体障害者手帳 ・在留カード など、お手元にあるものをご用意ください。 |

上記の書類は、身分を証明する書類や遺産分割に関する資料です。

戸籍謄本や住民票は相続税申告以外に、名義変更や不動産登記などにも利用します。

ですので取得する際は、複数の取得をしておくとよいでしょう。

また、住民票は現住所がある市区町村の役所で取得できますが、戸籍謄本は本籍地がある市区町村の役所じゃないと取得できません。

郵送にて取得することもできますので、この点は覚えておくようにしましょう。

預貯金に関する書類

続いては、預貯金関係の書類です。

身分を証明する書類と同じように、ほとんどの方が用意する必要がある書類だと思います。

必要な書類は、以下の通りです。

| 預貯金関係の書類 | 取得先など |

| 預金残高証明書 | ◆各金融機関 |

| 既経過利息計算書 | ◆各金融機関 定期預金などがある場合は必要です。 |

| 定期預金の証書 | ◆お手元にあるものをご用意ください。 ない場合は金融機関にすることで取得することができます。 |

| 被相続人の通帳 | ◆お手元にあるものをご用意ください。 過去5年分の取引がわかるものをご用意ください。 |

| 相続人の通帳 | ◆お手元にあるものをご用意ください。 過去5年分の取引がわかるものをご用意ください。 |

| 現金 | 申告時に持っていく必要はありませんが、被相続人が自宅で現金を保管している場合、その金額も申告する必要があります。 |

預貯金に関する書類は以上になります。

通帳の写しは、過去5年分の取引がわかるものが必要です。

しかし必ず必要というわけではなく、ケースバイケースとなっております。

過去の通帳をお持ちじゃない場合は、金融機関で発行することができますので、各金融機関にお問い合わせしましょう。

不動産に関する書類

次に不動産に関する書類です。

不動産に関しては、大きく分けて「土地」と「建物」があります。

では、それぞれ確認していきましょう。

| 土地 | |

| 必要な書類 | 取得先 |

| 登記簿謄本(全部事項証明書) | ◆最寄りの法務局出張所 |

| 地積測量図及び公図の写し | ◆最寄りの法務局出張所 |

| 固定資産税評価証明書 | ◆各都税事務所・各市町村役場 |

| 住宅地図 | ◆法務局や規模が大きな図書館などでコピーを請求することができます。 ◆「ゼンリン住宅地図」を利用すれば、インターネットやコンビニで取得することもできます。 |

| 名寄帳(固定資産課税台帳) | ◆不動産がある各都税事務所・各市町村役場 |

| 賃貸借契約書 | ◆お手元にあるものをご用意ください。 「貸地」や「借地」がある場合は必要となります。 |

| 農業委員会の証明書 | ◆各地の農業委員会 借地料を支払い、他人の土地で農業を営んでいる場合に必要となります。 |

| 路線価図・評価倍率 | 必要に応じて添付する必要があります。 |

| 建物 | |

| 必要な書類 | 取得先 |

| 登記簿謄本(全部事項証明書) | ◆最寄りの法務局出張所 |

| 固定資産税評価証明書 | ◆各都税事務所・各市町村役場 |

| 名寄帳(固定資産課税台帳) | ◆不動産がある各都税事務所・各市町村役場 |

| 売買契約書、間取り図等 | ◆お手元にあるものをご用意ください。 |

| 賃貸借契約書 | ◆お手元にあるものをご用意ください。 「貸家」がある場合は必要となります。 |

はじめにも話したように、不動産には大きく分けて「土地」と「建物」があります。

さらに賃貸などに出している不動産がある場合は、それらの契約書も必要です。

内容はお持ちの不動産によって異なりますので、それぞれお持ちの不動産に合わせて用意しましょう。

上場株式に関する書類

中には株式投資をしている方もいると思います。

この場合は、上場株式に関する書類も必要です。

株式投資をしている方は、こちらもチェックしておきましょう。

| 上場株式に関する書類 | 取得先など |

| 証券会社の預り証明書(残高証明書) | ◆各証券会社 被相続人の死亡日現在の預り証明書をご用意ください。 上場株式は日々価格が変動しています。 |

| 配当金通知書 | ◆お手元にあるものをご用意ください。 |

| 被相続人の取引明細 | ◆各証券会社 過去5年分の取引明細をご用意ください。 |

| 相続人の取引明細 | ◆各証券会社 必要に応じてご用意ください。 |

| 株券 | ◆お手元にある場合はご用意ください。 |

以上が上場株式に関する書類となります。

上場株式以外に非上場株式もあります。

自身で会社を立ち上げた方や、知人に頼まれ株式を引き受けた方などはこちらを保有していることがあります。

そういう方は、次の項目で紹介する非上場株式に関する書類も確認しておきましょう。

非上場株式に関する書類

非上場株式は、上場株式と違い価値が分かりにくいので、財産として考えていない方もいらっしゃいます。

しかし非上場株式も財産となり、相続税の対象となっております。

ですので非上場株式の書類についても事前に把握しておくとよいでしょう。

必要書類は、以下の通りです。

| 非上場株式に関する書類 | 取得先など |

| 直近3期分の決算書 | ◆該当法人 勘定科目内訳等の添付書類を含みます。 |

| 直近3期分の税務申告書の写し | ◆該当法人 法人税、地方税、消費税等 |

| 過去5年の株主名簿 | ◆該当法人 |

最低でも上記3つの書類が必要です。

法人所有の資産がある場合は、別途資料が必要になることもあります。

この場合は、そちらの資料も合わせてご準備ください。

各種保険に関する書類

続いては各種保険に関する書類です。

生命保険はもちろんですが、損害保険や火災保険などの書類も必要になる場合があります。

理由は、解約返戻金は相続税の課税対象となるためです。

ですので、各保険に関する書類も忘れないようにしましょう。

では、各種保険に関する書類をみていきましょう。

| 各種保険に関する書類 | 取得先など |

| 保険金支払い通知書 | ◆各生命保険会社等 |

| 生命保険証書 | ◆お手元にあるものをご用意ください。 |

| 火災保険などの保険証書 | ◆お手元にあるものをご用意ください。 満期返戻金のある場合は必要となります。 |

| 解約返戻金のわかる資料 | ◆各保険会社等 保険金の支払いがない保険がある場合は必要となります。 |

保険証書を紛失した場合などは、各保険会社へ問い合わせすることで再発行をできます。

生前のうちに保険証書の確認をして、紛失している場合は何かあった時のために、再発行しておくとよいでしょう。

その他の財産に関する書類

預貯金や不動産、保険などのほかにも財産は色々とあります。

その他の財産に関する書類や資料も必要に応じて提出しなければいけないので、どのようなものがあるのかみていきましょう。

| 自動車関係 | |

| 必要な書類 | 取得先 |

| 車検証 | ◆お手元にあるものをご用意ください。 |

| 自動車保険の保険証 または契約内容のわかるもの | ◆お手元にあるものをご用意ください。 |

| 自動車保険の解約返戻金がわかる資料 | ◆各保険会社へお問い合わせください。 |

| 査定証 | ◆査定を行った業者 査定に出した場合は、査定金額がわかる証明書を発行してもらいましょう。 |

| 退職金 | |

| 必要な書類 | 取得先 |

| 支払通知書 | ◆被相続人のお勤め先 |

| 投資信託 | |

| 必要な書類 | 取得先 |

| 残高証明書 | ◆証券会社や信託銀行 |

| 投資信託についての信託財産留保額及び個別元本額 | ◆証券会社や信託銀行 |

| 貸付金 | |

| 必要な書類 | 取得先 |

| 金銭消費貸借契約書及び残高のわかるもの | ◆お手元にあるものをご用意ください。 |

| ゴルフ会員権 | |

| 必要な書類 | 取得先 |

| 預託金証書または証券 | ◆お手元にあるものをご用意ください |

| 宝石や骨董品など | |

| 査定証 | ◆査定を行った専門業者 宝石などの貴金属類や骨董品、美術品などは購入時と価値が異なる場合が多いです。そのため、専門業者へ依頼して正確な価値を算出し、査定金額がわかる証明書を発行してもらいましょう。 |

| 電話加入権 | |

| 電話番号と所在場所 | ◆書き出してご用意してください。 電話加入権には、権利書のような証明書はありませんので、書き出しておくだけで問題ないです。 |

自動車や退職金、ゴルフ会員権など色々なものがあります。

他にも上記表には記載されていませんが、家財道具一式として「家具や家電」も財産となり相続税がかかることがあるので覚えておくとよいでしょう。

葬儀費用や債務に関する書類

葬儀費用や債務は、債務控除として遺産総額から差し引くことができます。

そのため、証明する書類・資料を用意する必要があります。

債務控除には、葬儀費用や債務のほか、被相続人の入院費用などの未払い金も含まれます。

では、どのような書類を用意すればよいのか確認していきましょう。

| 葬儀費用に関する書類 | |

| 必要な書類 | 取得先 |

| 請求書や領収書 | ◆お手元にあるものをご用意ください。 |

| 借入金に関する書類 | |

| 必要な書類 | 取得先 |

| 金銭消費貸借契約書 | ◆お手元にあるものをご用意ください。 |

| 借入残高証明証 | ◆各消費者金融や銀行などの金融機関 |

| 明細がわかる資料 | 個人間の借り入れがある場合は、その明細がわかるものをご用意ください。 |

| 各種税金に関する書類 | |

| 必要な書類 | 取得先 |

| 納付書、または領収書 | ◆お手元にあるものをご用意ください。 |

| 未払い金に関する書類 | |

| 必要な書類 | 取得先 |

| 請求書や領収書 | ◆お手元にあるものをご用意ください。 未払い金については、被相続人の医療費や保険料、携帯電話の利用料金、被相続人が使用していた期間の公共料金などがあります。 |

上記の一覧にあるものは、あくまでも一つの例となります。

ですので上記一覧にないものでも、明細や領収証などお手元に残しておくようにしましょう。

状況により必要となる書類

財産や債務に関する書類以外に必要となる書類もあります。

これは個々の状況により異なる書類となっているので、該当する書類は準備しましょう。

| 被相続人から過去3年以内の贈与を受けた方 | |

| 必要な書類 | 取得先 |

| 贈与税申告書 | ◆お手元にあるものをご用意ください。 ◆贈与契約をされた方は贈与契約書も合わせてご用意ください。 ◆贈与額が基礎控除110万円以下で申告していない場合は、通帳の写しなど贈与を証明できる資料をご用意ください。 相続開始から過去3年以内の贈与は、相続税の対象となりますので贈与税の申告が不要だった場合でも、相続税の申告が必要となります。 |

| 贈与契約書 | |

| 贈与を証明できる資料(通帳の写し等) | |

| 相続時清算課税制度の適用を受けている方 | |

| 必要な書類 | 取得先 |

| 相続時清算課税制度選択届出書 | ◆お手元にあるものをご用意ください。 ◆贈与契約をされた方は贈与契約書も合わせてご用意ください。 |

| 贈与税申告書 | |

| 贈与契約書 | |

| 特例贈与の適用を受けた方 | |

| 必要な書類 | 取得先 |

| 贈与税申告書 | ◆お手元にあるものをご用意ください。 特例贈与とは、「住宅取得等資金贈与」や「教育資金の一括贈与」、「結婚・子育て資金の一括贈与」のことです。 |

| 非課税申告書 | |

| 贈与契約書 | |

| その他、必要に応じて以下の書類 | |

| 準確定申告に関する資料 | |

| 被相続人の過去の確定申告書 | |

| 被相続人の略歴 | |

| 配偶者の財産資料 | |

| 相続人全員の職業や電話番号 | |

| 要介護認定証や要支援認定証、介護保険の被保険者証など | |

| 障害者手帳 | |

| 老人ホームなどの契約書、または入居を確認できる資料 | |

上記表にある書類・資料は一つの例として取り上げています。

他にも必要となる書類が出てくることもありますので、必要に応じて準備をしましょう。

相続税申告書一式

最後に相続税の申告書に関することです。

ひと言で申告書といっても、1枚記入すれば終わりというわけではありません。

必要書類は色々とありましたが、相続税申告書も同じように色々とあります。

では、申告書にはどのようなものがあるのか、こちらを確認していきましょう。

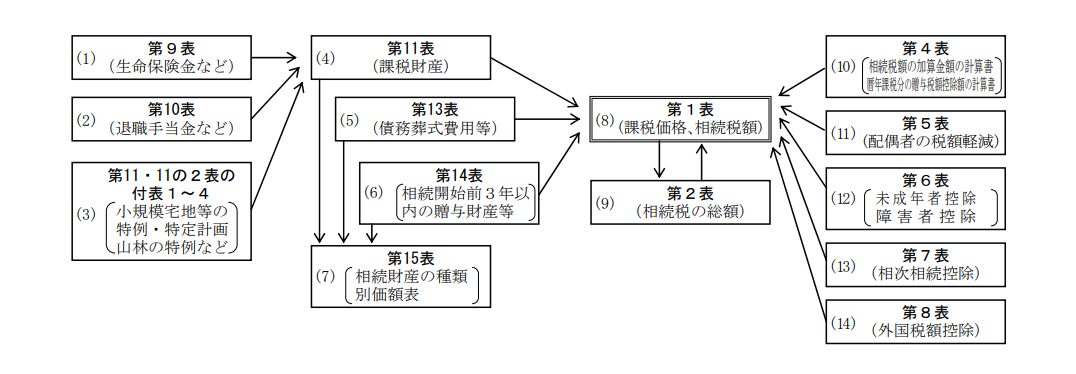

| 各種表番号 | 表及び付表名(内容) |

| 第1表 | 相続税の申告書 |

| 第1表(続) | 相続税の申告書(続) |

| 第1表控用 | 相続税の申告書控用 |

| 第1表(続)控用 | 相続税の申告書(続)控用 |

| 第1表の付表1 | 納税義務等の承継に係る明細書(兼相続人の代表者指定届出書) |

| 第1表の付表2 | 還付される税額の受取場所 |

| 第1表の付表3 | 受益者等が存しない信託等に係る相続税額の計算明細書 |

| 第1表の付表4 | 人格のない社団等又は持分の定めのない法人に課される相続税額の計算明細書 |

| 第1表の付表5 | 特定一般社団法人等に課される相続税額の計算明細書 |

| 第1表の付表5(別表1) | 特定一般社団法人等に課される相続税額の計算明細書(別表1) |

| 第1表の付表5(別表2) | 特定一般社団法人等に課される相続税額の計算明細書(別表2) |

| 第2表 | 相続税の総額の計算書 |

| 第3表 | 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書 |

| 第4表 | 相続税額の加算金額の計算書 |

| 第4表の2 | 暦年課税分の贈与税額控除額の計算書 |

| 第5表 | 配偶者の税額軽減額の計算書 |

| 第6表 | 未成年者控除額・障害者控除額の計算書 |

| 第7表 | 相次相続控除額の計算書 |

| 第8表 | 外国税額控除額・農地等納税猶予税額の計算書 |

| 第8の2表 | 株式等納税猶予税額の計算書 |

| 第8の2表の付表1 | 非上場株式等についての相続税の納税猶予及び免除の適用を受ける対象非上場株式等の明細書 |

| 第8の2表の付表2 | 非上場株式等についての相続税の納税猶予及び免除の適用を受ける対象非上場株式等の明細書 |

| 第8の2表の付表3 | 非上場株式等についての相続税の納税猶予及び免除の適用を受ける対象相続非上場株式等の明細書 |

| 第8の2表の付表4 | 非上場株式等についての相続税の納税猶予及び免除の適用に係る会社が災害等により被害を受けた場合の明細書 |

| 第8の2の2表 | 特例株式等納税猶予税額の計算書 |

| 第8の2の2表の付表1 | 非上場株式等についての相続税の納税猶予及び免除の特例の適用を受ける特例対象非上場株式等の明細書 |

| 第8の2の2表の付表2 | 非上場株式等についての相続税の納税猶予及び免除の特例の適用を受ける特例対象相続非上場株式等の明細書 |

| 第8の2の2表の付表3 | 非上場株式等についての相続税の納税猶予及び免除の特例の適用に係る会社が災害等により被害を受けた場合の明細書 |

| 第8の3表 | 山林納税猶予税額の計算書 |

| 第8の3表の付表 | 山林についての納税猶予の適用を受ける特例山林及び特例施業対象山林の明細書 |

| 第8の4表 | 医療法人持分納税猶予税額・税額控除額の計算書 |

| 第8の4表の付表 | 医療法人の持分の明細書・基金拠出型医療法人へ基金を拠出した場合の医療法人持分税額控除額の計算明細書 |

| 第8の5表 | 納税猶予税額等の調整計算書 |

| 第9表 | 生命保険金などの明細書 |

| 第10表 | 退職手当金などの明細書 |

| 第11表 | 相続税がかかる財産の明細書(相続時精算課税適用財産を除きます。) |

| 第11の2表 | 相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書 |

| 第11・11の2表の付表1 | 小規模宅地等についての課税価格の計算明細書 |

| 第11・11の2表の付表1(続) | 小規模宅地等についての課税価格の計算明細書(続) |

| 第11・11の2表の付表1控用 | 小規模宅地等についての課税価格の計算明細書控用 |

| 第11・11の2表の付表1(続)控用 | 小規模宅地等についての課税価格の計算明細書(続)控用 |

| 第11・11の2表の付表1(別表) | 小規模宅地等についての課税価格の計算明細書(別表) |

| 第11・11の2表の付表 | 小規模宅地等、特定計画山林又は特定事業用資産についての課税価格の計算明細書 |

| 第11・11の2表の付表3 | 特定受贈同族会社株式等である選択特定事業用資産についての課税価格の計算明細 |

| 第11・11の2表の付表3の2 | 特定受贈同族会社株式等について会社分割等があった場合の特例の対象となる価額等の計算明細 |

| 第11・11の2表の付表4 | 特定森林経営計画対象山林又は特定受贈森林経営計画対象山林である選択特定計画山林についての課税価格の計算明細 |

| 第12表 | 農地等についての納税猶予の適用を受ける特例農地等の明細書 |

| 農地等についての納税猶予の適用を受ける特例農地等の明細書 | |

| 第13表 | 債務及び葬式費用の明細書 |

| 第14表 | 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額 ・出資持分の定めのない法人などに遺贈した財産 ・特定の公益法人などに寄附した相続財産 ・特定公益信託のために支出した相続財産の明細書 |

| 第15表 | 相続財産の種類別価額表 |

| 第15表(続) | 相続財産の種類別価額表(続) |

| 第15表控用 | 相続財産の種類別価額表控用 |

| 第15表(続)控用 | 相続財産の種類別価額表(続)控用 |

上記の黄色い項目は、相続時清算課税適用を受けた方や、納税猶予などの特例の適用を受ける方がいない場合の一般用の申告書です。

特例の適用を受ける方などいる場合は、他の申告書も必要になるケースがあります。

以下、相続税の申告書の一例です。

必要書類の多さはもちろんですが、申告書もかなり多いので準備するのが大変だというのを分かっていただけたと思います。

ちょっとした勘違いで申告漏れなども起こりやすいので、心配な方は税理士に相談するとよいでしょう。

税理士をお探しなら『税理士探しの強い味方 税理士紹介エージェント』がオススメです。

税理士紹介エージェントはこちらから

税理士は相談はもちろんですが、必要書類の作成や手配、申告書の作成なども行ってくれます。

プロに任せることで申告漏れなどのリスクも大幅に軽減されるので、非常に心強いと思います。

申告漏れについては先ほども話しましたが、延滞税や無申告加算税などのペナルティを受けたり、各種控除など適用されない場合もあります。

せっかく遺産を相続しても税金で無くなってしまうのは不本意だと思うので、自身では難しいと判断した場合は税理士に相談することをおすすめします。

申告書へ記入する順番

相続税申告書には、第1表~第15表まであります。

ですので、第1表から順番に記入していけばよいと考える方も多いでしょう。

しかし実際に記入する際は、第1表と第2表は後半に記入していきます。

内容を確認するとわかるのですが、第1表には「各項目の価格」や「相続税の総額」を記入する欄があるからです。

ですので、まずは各項目の明細書を記入していく必要があります。

一般的な順番は、以下の通りです。

| 各種表番号 | 表及び付表名(内容) |

| 第9表 | 生命保険金などの明細書 |

| 第10表 | 退職手当金などの明細書 |

| 第11・11の2表の付表1 | 小規模宅地等についての課税価格の計算明細書 |

| 第11表 | 相続税がかかる財産の明細書(相続時精算課税適用財産を除きます。) |

| 第13表 | 債務及び葬式費用の明細書 |

| 第14表 | 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額 ・出資持分の定めのない法人などに遺贈した財産 ・特定の公益法人などに寄附した相続財産 ・特定公益信託のために支出した相続財産の明細書 |

| 第15表 | 相続財産の種類別価額表 |

| 第1表 | 相続税の申告書 |

| 第2表 | 相続税の総額の計算書 |

| 第4表 | 相続税額の加算金額の計算書 |

| 第4表の2 | 暦年課税分の贈与税額控除額の計算書 |

| 第5表 | 配偶者の税額軽減額の計算書 |

| 第6表 | 未成年者控除額・障害者控除額の計算書 |

| 第7表 | 相次相続控除額の計算書 |

| 第8表 | 外国税額控除額・農地等納税猶予税額の計算書 |

上記では控えの申告書は省略していますが、実際に記入していく際は控えも同時に記入していくとよいでしょう。

また、上記は相続時清算課税適用を受けた方や、納税猶予などの特例の適用を受ける方がいない場合の記入する順番です。

相続時清算課税適用を受けた方がいたり、特例の適用を受ける方がいる場合は上記以外の申告書も必要となります。

その他の申告書の記入するタイミングは、基本的に「第10表」「第11・11の2表の付表1」辺りのタイミングで記入をしていきます。

後々ミスが発覚すると書き直すのも手間なので、ある程度どのような申告書があって、どのような順番で記入すればよいか、この点は覚えておくとよいでしょう。

相続税の申告までの流れとは

相続開始日から相続税の申告までに、色々とやることがあります。

葬儀はもちろん、役所への届出、各種手続き、遺産の調査、遺産分割協議などです。

そして、中には期限があるものもあります。

ここでは死亡日から遡って、相続税の申告までの流れを紹介していきます。

(1)相続開始日

⇒相続開始日とは、被相続人が亡くなった日のことです。

各手続きの期限は「相続開始を知った日(被相続人が亡くなったことを知った日)」から数えることが多いので、混合しないように注意してください。

(2)死亡診断書(死体検案書)を受け取る

⇒このとき、被相続人の医療費等を清算します。

ここで清算した医療費等は債務控除として遺産総額から控除することができます。

領収書や明細書は保管しておきましょう。

(3)死亡届を役所へ提出する

⇒死亡を知った日から7日以内に提出

(4)火葬(埋葬)許可証を受け取る

⇒死亡届を提出後に役所で受け取ることができます。

(5)葬儀関係を行う

⇒葬儀費用等は債務控除として遺産総額から控除することができます。

領収書や明細書は保管しておきましょう。

(6)公的年金の各手続き

⇒受給停止や未支給年金の請求を行います。

未支給年金とは、被相続人が受け取る予定であった未支給の年金のこと。

⇒未支給年金を受け取った場合は、受取人の一時所得となりますので相続税の対象外です。

(7)健康保険や介護保険の各手続き

⇒保険証の返却など行います。

⇒健康保険にて、埋葬料や葬祭費と呼ばれるものが給付されますが、これは相続税の対象外です。

⇒健康保険や介護保険の還付金、高額療養費制度の払い戻し金は相続税の対象となります。

(8)生命保険などの手続き

⇒死亡保険金は、みなし相続財産となりますので相続税の対象です。

ただし、被保険者・保険料負担者・保険金受取人によっては相続税の対象外になるケースもあります。

この場合は所得税、もしくは贈与税の対象となりますので契約内容を確認しましょう。

(9)遺言書の有無と相続人を確認

⇒遺言書がある場合は、法定相続人以外の人が財産を相続する可能性もあります。

事前に遺言書の有無を確認するようにしましょう。

⇒相続人の確認は、被相続人の戸籍を確認して調べます。

ご家族の知らないところで養子縁組をしているケースや、子供を認知しているケースがあります。

この場合は、養子や認知された子供も法定相続人となります。

(10)相続人を確定し、遺産の調査をする

⇒遺産分割協議をするために遺産の調査を行います。

遺産の調査は大きな負担になることもあるので、生前のうちに財産目録を作成しておくことをオススメします。

おおよその財産目録があるだけで、大幅に負担を軽減してくれるはずです。

財産目録に関して【終活における財産目録とは?】をご覧ください。

(11)限定承認・相続放棄

⇒遺産の調査を終えて、負債が上回る場合は限定承認や相続放棄をすることができます。

限定承認とは、負債等があった場合、相続した財産の範囲内で責任を負うとするものです。

相続放棄とは、全ての財産の相続権を放棄することです。

⇒期限は「相続開始を知った日から3ヶ月以内」

期限内に何もしない場合は単純承認されます。

単純承認とは、簡単に紹介すると負債も含めた全ての遺産をありのまま相続することです。

⇒相続放棄した場合は、以降の手続きは不要です。

(12)準確定申告と納税

⇒準確定申告とは、被相続人の所得税に関する申告です。

1月1日から亡くなった日までの確定した所得と税額を計算し、確定申告と納税を行わないといけません。

これは基本的には相続人全員で行うものですが、相続人が各々行うこともできます。

相続人が各々行う場合は、他の相続人に申告した内容を通知する必要があります。

⇒期限は「相続開始を知った日から4ヶ月以内」

⇒準確定申告で納めた税金は債務控除の対象となります。

相続税の申告時に、添付書類として準確定申告の申告書等も必要となるので大切に保管してください。

(13)遺産分割協議

⇒基本的に法定相続分や遺言書の内容をもとに遺産分割を行いますが、「遺留分減殺請求」や「寄与分」を主張することもできます。

⇒寄与分とは、簡単に紹介すると被相続人に対する貢献度によって相続を多くできる制度です。

例えば、長い間介護をしてきた場合や、家業を無償で手伝ってきた場合などが該当します。

他の相続人が譲歩してくれればすぐに解決しますが、中には納得しない人もいます。

そうなると遺産分割協議が長引いてしまう可能性があります。

⇒遺留分減殺請求とは、簡単に紹介すると法定相続人の相続する権利を守る為のもので、遺言により自身の相続分が無い場合や極端に低い場合は侵害された額相当を請求できる権利のことです。

遺留分減殺請求で請求できるのは「遺留分」であり、「法定相続分」とは異なるので勘違いしないようにしましょう。

なお、遺留分減殺請求は、相続開始及び減殺すべき贈与や遺贈があったことを知った日から1年以内に行わないと時効で請求する権利は消滅します。

(14)相続税の計算

⇒遺産分割協議を終えたら、各相続人の取得分に応じて相続税を算出します。

相続税は原則現金一括払いとなっているので、合わせて納付資金の確認も行いましょう。

(15)必要書類を揃える

⇒相続税の申告や財産の名義変更などに必要な書類を揃えます。

⇒被相続人に関する書類はもちろんですが、各相続人の書類も必要となるので、遺産分割協議の前後で各自準備できるものはしておくとよいでしょう。

(16)名義変更手続き等

⇒書類が揃ったら取得した財産の名義変更手続き等を行います。

不動産・預金・株式など色々とありますので、漏れがないように手続きを行いましょう。

(17)相続税申告書を作成し、税務署へ申告して納税を済ませましょう。

⇒相続税の申告は不要な場合もあります。

⇒申告と納付期限は「相続開始を知った日の翌日から10ヶ月以内」です。

相続開始を知った日とは、被相続人が亡くなったことを知った日になります。

期限を過ぎてしまうと、ペナルティの対象となることもありますので注意してください。

⇒申告は相続人全員で共同提出することもできますし、各相続人がそれぞれ提出することもできます。

一般的には共同提出が多いようです。

なお、相続税の申告は「被相続人の死亡時点の住所地を所轄する税務署」となります。

税務署が不明な場合は「国税庁のHP」で検索をすることができます。

⇒配偶者の税額軽減や特例の適用を受ける場合も、申告時に合わせて書類を提出します。

⇒納税は各相続人がそれぞれ行いますが、一人が代表して納税をしても問題ありません。

この場合は、前後にしっかり清算をするようにしてください。

清算をしなかったり、払ってあげたりすると贈与とみなされ、贈与税がかかる可能性があります。

以上が相続開始から相続税申告・納付までのおおまかな流れとなっています。

上記の他にも被相続人が使用していた各種サービスの解約、自宅が賃貸であれば名義変更や解約なども必要となってきます。

その辺りの手続きも忘れないように気をつけましょう。

各種期限に付きましてはこちらの【 スケジュール表 】にて詳しく紹介しています。

申告漏れに気付いたら?

申告漏れに気付いたら、速やかに「修正申告」を行います。

相続税の申告・納付期限前に修正申告を行った場合は、ペナルティも回避でき、延滞税や過少申告加算税などの追徴課税はかかりません。

ですので「時間があるときに」と後回しにせず、速やかに行うようにしましょう。

仮に期限後に気付いた場合であっても、速やかに申告するのは変わりありません。

期限後だとしても、早めに申告することで延滞税以外はかからないこともあります。

逆に放置すればするほど、延滞税はかかりますし、状況によりその他ペナルティの対象となるケースもあります。

他にも速やかに修正申告をする理由として、配偶者控除や特例の適用があります。

配偶者控除や特例の控除を受けるには相続税の申告が必要になりますが、申告漏れの財産は「申告していない財産」という扱いになります。

ですので修正申告を後回しにし過ぎると、上記の特例の適用を受けられない可能性も出てきます。

ですので気付いたらとにかく、すぐに修正申告をするようにしましょう。

申告期限が過ぎてしまったら?

基本的には申告漏れに気付いたときと同じで、速やかに「期限後申告」を行います。

申告漏れの場合は、期限内に修正申告を行えばペナルティなども回避できましたが

申告期限が過ぎている場合は、既に期限後となっているのでペナルティの回避はできません。

延滞税と無申告加算税が課せられます。

延滞税は、延滞した日数により算出されるので、申告・納付が早ければ早いほど安く済ませることができます。

無申告加算税は、調査通知前に自分から行うか、税務調査後に指摘されて行うかで、加算される税率に違いがあります。

こちらも延滞税と同じで、早く済ませれば安く済むことがあります。

ですので申告期限が過ぎてしまった場合は、速やかに期限後申告を行うようにしましょう。

ペナルティについて

相続税に限らず、税金には申告や納付をしない場合にペナルティとして加算税が課せられます。

これを「追徴課税」といいます。

加算税の種類は、以下のものがあります。

・延滞税

・過少申告加算税

・無申告加算税

・重加算税

重加算税が最も重いペナルティとなっており、最大40%の税率が課せられます。

延滞税とは、納付期限を過ぎたものにかかります。

申告せずに納付していない場合は、本来の納付期限から遡って延滞税が課せられます。

延滞税は、納付する期限までの日数に応じて、割合が異なります。

・本来納めるべき納付期限から2ヶ月以内の場合:年「7.3%」と「特例基準割合(注3)+1%」のいずれか低い割合

※2019年12月31日までは「年2.6%」

・本来納めるべき納付期限から2ヶ月を超える場合:年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合

※2019年12月31日までは「年8.9%」

過少申告加算税とは、実際の相続財産より少なく申告した場合に課せられるものです。

修正申告をいつ行うかによって、加算税割合に違いがあります。

・申告期限の翌日から調査通知前まで:対象外

・調査通知後から調査による指摘・処分を受ける前まで:5%(10%)

・調査による指摘・処分を受けた後:10%(15%)

調査通知前なら加算税はかかりません。

ですので、後から新たに財産が出てきた場合や、申告漏れに気付いたら速やかに修正申告を提出しましょう。

※( )書きは、期限内申告税額と50万円のいずれか多い額を超える部分に対する加算税割合です。

無申告加算税とは、申告が必要なのに申告をしていない場合や、申告期限を過ぎてしまった場合に課せられるものです。

期日後申告をいつ行うかによって、加算税割合に違いがあります。

・申告期限の翌日から調査通知前まで:5%

・調査通知後から調査による指摘・処分を受ける前まで:10%(15%)

・調査による指摘・処分を受けた後:15%(20%)

過少申告加算税とは違い、通知前であっても5%の加算税がかかります。

ですので、期限内に申告をすることを忘れないようにしましょう。

※( )書きは、50万円を超える部分に対する加算税割合です。

重加算税とは、財産を故意で隠していた場合など、悪質と判断された場合に課せられるものです。

また、過少申告時と無申告時では重加算税割合に違いがあります。

・過少申告加算税の代わりに課される重加算税:35%

・無申告加算税の代わりに課せられる加算税:40%

基本は上記の加算税割合となります。

しかし短期間に無申告を繰り返していたり、仮装や隠蔽が行われた場合は加重措置を取られ、さらに10%加算されて以下の加算税割合となります。

・無申告加算税:25%(30%)

・過少申告加算税の代わりに課される重加算税:45%

・無申告加算税の代わりに課される加算税:50%

※( )書きは、50万円を超える部分に対する加算税割合です。

最大50%の加算税が課されることもありますので、追徴課税の対象にならないように申告はしっかりと行うようにしましょう。

税金の中でも、相続税は特に税務調査が多い税金とされています。

理由は申告漏れや納税義務に気付いてない人が多いからです。

申告漏れが多くなる理由は相続財産を全て把握することや、相続財産の価値を算出するのが大変だからです。

特に財産が多い場合は、個人で全てを把握するのは非常に大変です。

お持ちの不動産も購入当時と価値が変わっていますし、現在の価値を算出するのも複雑です。

このような点から、税務署は相続税について厳しく調査などを行っています。

また、時々勘違いされている方もいますが、追徴課税の対象は財産ではなく税額に課せられます。

1,000万円の相続財産があり、相続税が100万円あった場合、追徴課税の対象にあるのは相続税の100万円です。

どちらにしてもペナルティの対象になってしまうと、無駄なものを支払うことになりますので、申告漏れに気付いた場合や申告期限が過ぎてしまった場合は先延ばしにせず、すぐに申告するようにしましょう。

相続税の納付について

相続税の納付についても紹介したいと思います。

税金は納付が遅れてしまうと、延滞税など加算されることもあるので覚えておくようにしましょう。

納付に関する情報として、以下の5点を紹介します。

・相続税を納付する人とは

・相続税の納付期限とは

・相続税の納付場所とは

・相続税の納付方法とは

・相続税の納付に関する注意点

相続税は申告して終わりではありません。

申告後は、納付を忘れないようにしましょう。

相続税を納付する人とは

相続税を納付する人は、相続財産を取得した人です。

つまり、各相続人がそれぞれ相続税を納付する必要があります。

相続税の納付期限とは

相続税の納付期限は、相続開始を知った日の翌日から10ヶ月以内です。

相続開始を知った日とは、被相続人が亡くなったことを知った日になります。

この期限については相続税の申告期限と同じです。

相続税の納付期限を過ぎてしまうと延滞税が発生し、余計に税金を支払わないといけません。

無駄になってしまうので遅れないように気をつけましょう。

「遺産分割協議が終わらず納付税額を確定できない」

このようなケースでも納付期限を延ばすことはできません。

この場合は、法定相続分で取得したと仮定して、相続税の申告をして税金を納付します。

そして遺産分割協議が完了した後に、それぞれの取得分に応じて相続税の清算を行います。

清算方法は、各相続人が税務署へ更正の請求や修正申告を提出して行います。

少ない場合は追加で納付、多く納めていた場合は還付を受けることができます。

なお、分割が完了せずに申告を行う場合は、「申告期限後3年以内の分割見込書」を添付して申告する必要があります。

相続税の納付場所とは

相続税を納付できる場所はいくつかあります。

・税務署

・金融機関

・コンビニ

・インターネット

上記の4ヵ所で納付することができます。

1つ目は税務署の窓口で納付する方法です。

ただし、納付できる税務署は相続税の申告書を提出する税務署のみとなっています。

つまり「被相続人の死亡時点の住所地を所轄する税務署」です。

近くなら問題ありませんが、遠方にお住まいの場合は現実的ではありません。

2つ目が金融機関で納付する方法です。

金融機関の場合は、全国どこでも納付可能となっているので、多くの人が利用できます。

最寄りの銀行や信用金庫、郵便局など利用できます。

相続税が30万円以下の場合は、コンビニで納付することもできます。

ただし、事前に税務署へ納付書を持って行き、バーコード付きの納付書を発行してもらう必要があります。

手軽に納付できるメリットはありますが、手間がかかるデメリットもあります。

インターネットで手続きすることで、相続税を納付することもできます。

先に書いた3つの納付場所は現金納付となりますが、インターネットから納付する場合はクレジットカードでの納付が可能です。

クレジットカード納付のメリットはカードによってポイントが付いたり、分割払いができるところです。

※平成29年より相続税の納付をクレジットカードで行えるようになりました。

相続税の納付方法とは

相続税の納付方法は、以下の通りです。

・現金納付

・クレジットカードによる納付

・延納

・物納

上記4つの方法です。

相続税の納付は原則金銭(現金)での一括納付となっています。

クレジットカードでのお支払いは現金納付と同じ扱いになるので、クレジットカードを利用するのもよいでしょう。

クレジットカードで納付する場合は、カード会社により一括払い・分割払い・リボ払いから選択することもできます。

しかし、中には「遺産の大半が不動産である」など、事情により現金で一括納付が困難である方もいると思います。

そういった方は「延納」や「物納」で納付をすることができます。

では、延納と物納について、それぞれ確認していきましょう。

延納とは、税金の一括納付が困難である場合に、分割払いで納税することです。

延納するには、以下の条件を満たす必要があります。

(1)相続税が10万円を超えている

延納を行うには、納付する相続税が10万円を超えていることが1つの条件となっております。

(2)現金納付が困難である理由などがあり、その納付を困難とする金額の範囲内であること

良い例:遺産のほとんどが不動産である為、現金を用意するのに時間を要するなど。

この場合は、現金納付が困難である明確な理由があるから延納することができます。

悪い例:一度に支払うのは嫌だから延納を選択したいなど。

この場合は現金納付が困難ではありませんので延納することはできません。

(3)延滞税額及び利子税額に相当する担保を提供すること

延納には利子税に相当する担保を提供する必要があります。

利子税とは、本来の期日を過ぎて納付する税金にかかるものです。

滞納をすると延滞税がかかることもありますが、利子税は延滞税より安いです。

担保提供できる財産は、相続財産に限らず、相続人が所有するものや第三者が所有している財産でも大丈夫です。

国債や有価証券、土地のほか、税務署が認める全て財産が担保として利用することができます。

ただし、延納する税額が100万円以下で、延納期間が3年以下である場合は担保不要となっています。

(4)延納申請期限までに、延納申請書に担保提供する財産に関する書類を添付して税務署長に提出すること

延納する場合は、申請をする必要があります。

(1)~(3)の条件が整っていても、税務署へ申請しない限り延納はできません。

物納とは、延納も難しい場合に、不動産や株式などの「物」で納付することです。

物納するには、以下の条件を満たす必要があります。

(1)延納による納付が困難である理由があり、その納付を困難とする金額の範囲内であること

物納は、延納による納付が困難であること前提です。

面倒だから物納でお願いしたいという理由では、物納をすることはできません。

(2)物納申請財産は、日本国内にあるもので、相続税の基礎となった相続財産あること。

相続財産なら何でも良いというわけではなく、以下の財産及び順位で物納できるものが決まっています。

| 順位 | 相続財産 |

| 第1順位 | 不動産 船舶 国債証券 地方債証券 上場株式等※ |

| 第2順位 | 非上場株式等※ |

| 第3順位 | 動産 |

※特別の法律により法人の発行する債券及び出資証券を含み、短期社債等を除きます。

基本的には第1順位が優先的に物納へ充てられますが、税務署長が認める場合や第1順位に適切な価額のものがない場合は、第2順位や第3順位から充てることができます。

また、特定登録美術品がある場合は、一定の書類を提出することで順位に関係なく物納に充てることができます。

特定登録美術品とは、「美術品の美術館における公開の促進に関する法律」に基づき、登録を認められた美術品のことです。相続開始の時において既に登録を受けているものが対象です。

(3)物納に充てる財産があること

物納に充てる財産は、以下の条件を満たしたものです。

・管理処分不適格財産に該当しないものであること。

・物納劣後財産に該当する場合は、他に物納に充てる財産がないこと。

管理処分不適格財産とは、簡単に紹介すると物納に不適格である財産です。

抵当権付の不動産や、共有財産、譲渡制限がある株式などが該当し、これらは物納することができません。

物納劣後財産とは、後順位に指定される財産のことです。

(2)でも書きましたが、第1順位に適切な価額のものがない場合は、第2順位や第3順位から充てることができます

(4)物納申請期限までに、物納申請書に物納手続きに関する書類を添付して税務署長に提出すること

物納を行うには税務署へ申請しないといけません。

物納できる条件が揃っている場合でも、申請しないと物納をすることはできません。

事情により現金一括納付が困難である場合は、「延納」や「物納」を利用するのも一つの手段です。

相続税の納付に関する注意点

相続税の納付に関する注意点として「連帯納付義務」があります。

連帯納付義務とは、相続財産を取得した全ての人が、今回の相続で発生した全ての相続税に対して連帯で納付義務を負うものです。

相続財産を取得した全ての人ですので、法定相続人だけでなく、遺贈により財産を取得した受遺者も含まれています。

相続税は、相続により取得した財産の割合で各相続人の税額が決まり、各相続人が納付することになります。

しかし相続人の中の誰かが、相続税を納付できない、納付せずに行方不明になった、などある場合は他の相続人が納付する必要があります。

仮にあなた以外の相続人が相続税を納めずに行方不明になってしまうと、全ての相続税をあなたが納付しないといけなくなるわけです。

逆も然り、あなたが相続税を納めていない場合は、他の相続人に迷惑を掛けることになります。

ですので相続税の申告後は、相続人同士でお互いの納付状況を確認し合ったり、また納付していない相続人がいる場合は納付を促すなど対策を取ることも大切です。

連帯納付義務が解除されるのは、以下に該当する場合です。

・相続税の申告期限から5年経過した場合

・納税義務がある者が延納又は納税猶予の適用を受けた場合

相続人全員が相続税をしっかり納付すれば問題ありませんが

「普段からお金にルーズ」

「支払い期日を守らない」

「住民税などよく滞納している」

このように問題がありそうな相続人がいる場合は、最長5年は連帯納付義務があることを覚えておくようにしましょう。

相続税の節税対策

相続税対策といえば?

一番に思い浮かぶのが「生前贈与」だと思います。

もちろん生前贈与も相続税の対策にはなりますが、実は他にもいろいろとあります。

ここでは、簡単に相続税の節税対策について紹介していきます。

生前贈与

生前贈与とは簡単に紹介すると、生前のうちに自身の財産を贈与することを指します。

贈与税にも、相続税と同じく基礎控除があり、この基礎控除内でしたら贈与税はかかりません。

基礎控除は年間110万円(暦年課税の場合)となっているので、110万円までは税金をかけずに贈与できます。

仮に10年間贈与を行ったとしたら、1,100万円を税金をかけずに贈与することができるわけです。

相続税が20%だとしたら、220万円の節税ができたことになります。

他にも、次のような贈与があります。

| 贈与の種類と期限 | 非課税枠 |

| 住宅取得等資金贈与 2021年(平成33年)12月31日まで | 最大で3000万円 |

| 住宅取得等資金贈与 2021年(平成33年)12月31日まで | 最大1500万円 (学校等以外に支払う金銭は500万円まで) |

| 結婚・子育て資金の一括贈与 2021年(平成33年)3月31日まで | 最大1000万円 (結婚に関する贈与は300万円まで) |

| 贈与税の配偶者控除(おしどり贈与) | 控除額は2000万円まで |

上記の贈与は「目的」や「期限」に制限があります。

しかし非課税枠は1つ1つが高額となっているので、うまく活用することで大きな節税効果が発揮されます。

お墓や仏壇の購入

相続税対策として、死後の「お墓」や「仏壇」の購入があります。

葬儀費用については、債務控除として相続財産から差し引くことができると紹介しましたが、「お墓」や「仏壇」は債務控除として差し引くことができません。

つまり、あなたの死後に、ご家族が負担して購入する必要があります。

しかし、生前に自身で購入しておけば、ご家族に負担をかけることもないですし、節税にもなります。

節税になる理由は「お墓」や「仏壇」は、非課税対象となっているからです。

ご家族が相続するお金自体は「お墓」や「仏壇」の購入費用分少なくなりますが

その分相続税も少なくなりますし、ご家族が負担する可能性があった「お墓」や「仏壇」の購入費用もなくなります。

トータルで考えると、大きな節税効果があるわけです。

お墓探しや仏壇探しにオススメなのが「いいお墓」と「いい仏壇

」というサイトです。

文字通り「いいお墓」や「いい仏壇」を購入できるサイトになっています。

ともに株式会社鎌倉新書という上場企業が運営しているサイトですので、安心して利用することができます。

お墓や仏壇は頻繁に買うものではありませんので、相場価格などあまり把握している人はいないと思います。

情報が少ないことを利用して、中には高額な代金を請求してくる業者もいるので、お墓を探す際はサイト選びなども重要です。

上記は「いいお墓」や「いい仏壇」を購入できるサイトですが、当メディア「終活.com」でもお墓に関する記事があります。

下の記事では、お墓の相場や墓石の種類なども紹介しているので、お墓選びをする前に一読していただけると参考になるかと思います。

養子縁組

養子縁組とは、血縁関係に関係なく法律上で親子関係を成立させることです。

全く知らない赤の他人の子を養子にするケースもありますし、自身の孫を養子にすることもあります。

本来親子関係にない者同士を、親子関係として法律上で認める行為が養子縁組です。

「子供が出来なくて養子縁組をした」

「家業を継ぐ人間がいなくて養子縁組した」

「自身の子供は身体が弱いので、何かあったときのために孫を養子にした」

養子縁組をする事情は様々ですが、養子縁組をすることで結果的に相続税が安くなることがあります。

詳細をみていく前に養子縁組について、もう少し紹介します。

養子縁組には「特別養子縁組」と「普通養子縁組」の2種類あります。

簡単に紹介すると

普通養子縁組とは、実の親との関係は完全に断ち切らず、縁組すること。

戸籍上は、実の親との関係が残り、養親との関係は「養子」と記載されます。

※養親(ようしん)とは、養子縁組により親となった者を指します。

特別養子縁組とは、実の親との関係を完全に断ち切り、実の子と同じ位置づけで縁組をすること。

戸籍上も実の子と同じ位置づけとなっているので、親子関係を表す記載は「長男」や「長女」と記載されます。

ひと言でまとめるなら縁組後「普通養子縁組は養子になる」、「特別養子縁組は実子になる」といったイメージです。

どちらの場合でも「大切な子供」になることには変わりありませんが、相続時は「普通養子縁組」か「特別養子縁組」かで扱いが変わります。

では、相続税に関する内容を確認していきましょう。

はじめに相続税が安くなる理由から紹介していきます。

養子縁組は法律上、法定血族となるので法定相続人になります。

法定相続人が増えることで「基礎控除」「死亡保険金」「死亡退職金」の控除額や非課税限度額の上限が増加します。

・基礎控除であれば、法定相続人1人につき600万円の控除額

・死亡保険金であれば、法定相続人1人につき500万円の非課税限度額

・死亡退職金であれば、法定相続人1人につき500万円の非課税限度額

上記の金額が増加します。

控除額や非課税限度額が増えると、相続税の課税対象となる遺産総額が少なくなるので相続税が安くなります。

他にも相続税の税率が下がることもあります。

税率が下がる理由の1つ目は、上記で書いたように遺産総額が少なくなるからです。

そしてもう1つが、法定相続人が増えることで「一人当たりの法定相続分の取得金額」が小さくなるからです。

相続税の税率は「法定相続分に応ずる取得金額」で決まります。

例えば1億円の遺産があったとします。

▼法定相続人が1人の場合

法定相続分は1億円になります。

1億円の税率は「30%」が適用されるので相続税の総額は3,000万円となります。

▼法定相続人が2人の場合

法定相続分はそれぞれ5,000万円ずつになります。

5,000万円の税率は「20%」が適用されるので、相続税は1,000万円ずつになります。

ですので相続税の総額は2,000万円になります。

上記は例として簡単に計算していますが、法定相続人が1人増えただけで1,000万円の節税ができたことになります。

このように、養子縁組をすることで結果的に相続税対策に繋がることがあります。

ただし、メリットばかりではありません。

「相続税額の2割加算」でも紹介しましたが

養子が「孫」の場合は、実子の死亡などにより代襲相続人になっていない限り、算出した「孫の相続税」に2割上乗せされます。

他にも法定相続人が増えることで、他の法定相続人の取得する財産が減るので、遺産相続の際にトラブルになるケースもあります。

ですので養子縁組を行う際は、配偶者だけでなく、自身の子供たちとも話し合うことが大切です。

また、法定相続人になれる養子の人数は決められています。

詳細は次の通りです。

被相続人に実子がいる場合は、養子のうち1人までを法定相続人に含めます。

被相続人に実子がいない場合は、養子のうち2人までを法定相続人に含めます。

実子の有無で、法定相続人になれる養子の人数が代わります。

ただし、養子縁組の種類や、養子になった状況により上記に該当しないケースもあります。

・特別養子縁組で被相続人の養子になっている人

・配偶者の実の子供で被相続人の養子になっている人

・結婚前に特別養子縁組で配偶者の養子となっている人で、結婚後に被相続人の養子となった人

・「代襲相続人」となった直系卑属

※「代襲相続人」とは、実子の子(被相続人からみると孫や甥・姪)のことです。

上記の場合は実子とみなされたり、「代襲相続人」として法定相続人になったと数えられるので、養子の数としてカウントされません。

また、上記の人数は、あくまでも「法定相続人になれる養子の人数」です。

養子縁組そのものに上限はありませんので、極端な話ですが何人でも養子に迎え入れることはできます。

最後に注意点ですが、相続税の負担を不当に減少させる結果となると認められる場合は、その原因となる養子を法定相続人に含めることはできません。

では、どのような場合に「相続税の負担を不当に減少させる結果となる」と判断されてしまうのでしょうか。

・養子縁組をした後で、養子に相続放棄をさせる。

このケースは「相続税の負担を不当に減少させる結果となる」と判断される可能性があります。

相続放棄しているので問題ないように見えるかもしれませんが

控除額や非課税限度額を計算する際、「相続放棄あった場合でも、相続放棄はなかったもの」として計算します。

つまり財産を取得する人間は一人減っているけど、控除は放棄した人の分までしっかりされている状態になります。

簡単に言うと「3人分の控除額を使い、2人で相続財産を取得する」といったケースです。

このケースは「相続税の負担を不当に減少させる結果となる」と判断される可能性があります。

しかしそこまで心配する必要はありません。

様々な事情により養子縁組を行う方がいると思いますが、常識の範囲内で行う養子縁組に関しては「不当に減少させる結果となる」と判断されることはありません。

その他の相続税対策

他にも相続税対策として活用できるものはあります。

・生命保険(終身保険)

生命保険に加入し、死亡保険金としてお金を残す方法です。

死亡保険金は非課税限度額があるので、その範囲内なら税金がかかりません。

ですので非課税限度額を活用し、相続税対策を行うことができます。

・不動産の活用

不動産を活用するのも1つの手段です。

現金の場合は、5,000万円あれば、5,000万円が課税対象となります。

しかし不動産の場合は、時価5,000万円であっても、それがそのまま課税対象となるわけではありません。

相続税を計算する上で不動産の価額を算出する場合、時価より低い価額になります。

簡単に数字で表すと

5,000万円の現金の場合:5,000万円×20%=1,000万円

時価5,000万円の不動産の場合:4,000万円×20%=800万円

上記のようになり200万円税金が安くなります。

色々と相続税対策でできることはあるので、自身の財産を把握して、それぞれご自身に合う対策をするとよいでしょう。

遺産が基礎控除以下の場合は、相続税対策を行うことで損をすることもあります。

「いろいろとやればよい」というわけではありませんので、この点は気をつけるようにしましょう。

「自分の場合はどうなのだろうか?」

自身で把握できない場合は、税理士さんに相談することをオススメします。

まとめ

相続税について紹介してきました。

相続税に限らず、税金は複雑なところが沢山ありますので、一人で全てを行うのは非常に難しいです。

そのため、生前のうちに相続税に関して出来ることはやっておくべきだと思います。

特に、遺産の調査はいろいろと大変です。

価額を算出するのはもちろんですが、財産の存在を把握するのも一苦労するときがあります。

ですので財産目録を作っておくなどの対策はしっかり行いましょう。

財産目録一つあるだけでご遺族の負担は大幅に軽減されるはずです。

他にも、生前のうちに相性の合う税理士さんを探しておくのもよいでしょう。

いざというときの為に、できることから行っていきましょう。

終活.cmでは相続税のほか、贈与税についても紹介しています。

贈与税には課税方法が2種類あったり、非課税枠がいくつかあります。

相続税対策で贈与を行うケースもあると思うので、贈与税についても合わせてご覧ください。