本ページはプロモーションが含まれている場合があります。

不要な銀行口座の解約したり、お金周りの終活にも近年関心が高まっています。

ひと口にお金の終活とはいっても様々で、定年退職後など老後の生活設計・資産運用(資産活用)について考えるのも1つです。

この記事では”AM終活”として資産運用における金融商品など各種投資信託など、初心者の方にとってもわかりやすく紹介しています。

AM終活とは?

はじめに、”AM終活”について触れていきたいと思います。

AM終活とは、終活.comが提唱する等ではありませんが、当サイト独自の造語になります。

AMとはアセットマネジメントの略称で、終活と紐付けた独自の造語です。

時間帯の「午前」を意味する「ante meridian」のAMではありません(笑)

AM終活の意味合いとしては、「老後のために終活で考える資産運用」と捉えていただければと思います。

少し前までは、30代・40代といったミドルエイジ世代のうちに、潤沢な貯金があれば「老後は安泰」といえたかも知れません。

しかし近年では「老後資金2000万円問題」など、老後の生活設計や資産運用・活用を考える必要性も生じてきました。

「老後の暮らしはとりあえず2,000万円あればいい」というわけでもなく、中には「2,000万以上必要だ」という可能性もあります。

老後資金に関することを考えるというのは強制ではありませんが、終活における「もしもの時」を考えるのと似ているところがあるかと思います。

例えば、要介護となった時の諸費用・葬儀に関する費用・お墓の購入費用など、終活する上で必要なお金は多々あるものです。

踏まえて、豊かな老後を過ごすために資産運用を考えるのは建設的なことです。

資産運用とは?

「資産運用ってよく聞いたりするけど何をするの?」

こういった声は実際に少なくありません。

資産運用について、ウィキペディア(Wikipedia)には次のように記載されています。

資産運用(しさんうんよう)とは、自身の持つ資産を貯蓄・投資し、効率的に資産を増やしていくこと。様々な企業が資産運用に関するサービスを提供している。

簡単にいうと、資産運用とは”自身のお金を投資などで増やしていくこと”だというのがわかります。

そして、「増やしていく」ために様々な金融商品・サービスがあるということも理解できるかと思います。

つまり、資産運用には様々な方法があるということです。

資産運用の種類

実際に資産運用において、主にどのような金融商品・サービスがあるのかをまとめたものが、以下の表です。

| 資産運用サービスの種類 | |

| 貯蓄型資産運用 | 普通預金 |

| 定期預金 | |

| 外貨預金 | |

| 投資型資産運用 | 不動産投資 |

| 株式投資 | |

| 投資信託 | |

| REIT(不動産投資信託) | |

| ETF(上場投資信託) | |

| FX(外国為替証拠金取引) | |

| 個人向け国債 | |

| 社債 | |

| 外貨MMF | |

| オプション取引 | |

| 先物取引 | |

| 金投資 | |

| その他の資産運用 | iDeCo(個人型確定拠出年金) |

| つみたてNISA | |

| 保険 | |

| 仮想通貨 | |

他にもまだ資産運用の種類はありますが、主なものを挙げてみました。

次に、上記の資産運用の種類に関してそれぞれどんなものなのか?

概要、メリット・デメリットを簡潔に紹介していきたいと思います。

普通預金で資産運用

| 概要 | 銀行に資産(お金)を預けて、その利子によって資産を増やす方法 |

| メリット | ・リスクがほぼゼロ ・銀行が破綻しても定額保護(1,000万円までは預けたお金は戻ってくる) |

| デメリット | ・低金利 ・銀行が破綻した場合1,000万円を超える部分については一部カットなど損失の可能性 |

| 資産運用として始めるには? | 各銀行の窓口やネットで本人確認書類など必要書類を用意(銀行や申込み方法によって確認書類が異なる)し、口座開設 |

定期預金で資産運用

| 概要 | 手元の資金を銀行等の金融機関に一定期間預かってもらう資産運用の方法。 |

| メリット | 低リスクローリターン |

| デメリット | ・低金利で利回りが良くない ※基本的に超低金利のため、利回りの良い商品を探したり、利率の良いキャンペーン期間などに申し込む ・期間によっては元本割れで損失発生の可能性も有 |

| 資産運用として始めるには? | 銀行に口座開設後、定期預金への預け入れを行う |

銀行にお金を預けておくというのはシニア世代の方にとっては安心感や便利さを感じている方が多いのではないでしょうか。

超低金利状態が今後も続くことが想定されますが、”安全に資産を増やす”という観点では気軽にできる資産運用です。

預金の場合、利息にかかる税金は国税15.315%と地方税5%を合わせた20.315%(2037年までは復興特別所得税含む)です。

国内の銀行から利子を受け取る分には確定申告は不要ですが、海外の銀行から受け取る利子や、友人・知人・会社等への貸付金による利子も確定申告が必要となります。

また、マル優制度・特別マル優制度についても知っておくとよいでしょう。

マル優制度は預貯金の元本350万円までの利子が非課税となります。

特別マル優とは、マル優と同様に一定の条件を満たした方が利用できる制度です。

個人向け国債・地方債のみ対象で、350万円までの利子が非課税となります。

※特別マル優はマル優とは別枠で利用可能です

外貨預金で資産運用

| 概要 | 日本円ではなく外貨(外国の通貨)を用いて行う預金のこと |

| メリット | 円安時の為替差益(一般的に円建てよりも利回りが高い傾向) |

| デメリット | ・為替差損(円高時) ・為替相場の影響が大きいため、通常の預金に比べてリスクが高い ※円⇒外貨で入金・外貨⇒円に戻して出金、いずれも為替手数料が発生するため、利益や元本が目減りの可能性 |

| 資産運用として始めるには? | 通貨の種類を決める⇒銀行(金融機関)を選ぶ⇒口座開設手続き ※各銀行により申込みに関して若干異なりますが、複数比較がポイントだといえます(金利が高くて為替手数料が安い銀行を選択) |

不動産投資で資産運用

| 概要 | 家賃収入や売却利益などの利益目的で不動産に投資すること |

| メリット | ・年金代わりとして老後の安定収入が見込める(家賃収入が公的年金を補う収入源) ・売却益 ・相続税や所得税対策 ・死亡保険の代わりにもなる |

| デメリット | ・空室や家賃滞納リスク ・価格変動リスク(不動産価値下落) ・老朽化(経年劣化) ・流動性が低い(すぐに現金化できない) |

| 資産運用として始めるには? | 購入する物件や収入など個人差があるため、「どれくらいのお金で始めれば良い」のかは言い切れませんが、情報収集⇒投資目標設定⇒物件選び⇒購入の流れが一般的です。 管理会社に委託する、委託せずに自身で管理するケースなど運用も様々です。 |

不動産投資を検討する場合、必要な自己資金は上記の通り個人差などがあるため一概に言えませんが、ワンルームタイプのマンションなど少額で投資できるタイプもあります。

一口50万円から始められる東京都心のマンションオーナーとなることができる「一口家主 iAsset」

![]()

株式投資で資産運用

株式を購入することで、その企業の株主の一員となります。

株式は企業と直接売買する形ではなく、基本的に証券取引所を介して売買します。

| 概要 | 株式の保有による配当金や株主優待利益、売却して差益を得たりする資産運用方法 |

| メリット | ・配当金(保有している株数に応じて企業が出した利益を受け取る権利のことで、保有株数が多いほど配当金の金額も大きくなる) ・株主優待(優待内容は各企業によって異なる) ※給与所得者の場合、株主優待を含む給与以外の収入が20万円を超えると雑所得として確定申告が必要 ※配当金や優待が出ない企業も有 ・値上がり益 |

| デメリット | ・株価変動リスク ※株価が下落して損失の可能性 ※企業が破綻した場合、投資資金を失う可能性 ・流動性リスク(売りたい時に売れない可能性) |

| 資産運用として始めるには? | 証券会社の証券口座を開設する(株式投資には証券口座が必須となっており、証券会社の選び方は売買手数料など様々です) 楽天証券やSBI証券は株初心者の方でも使いやすいといった声は多く、株価が安い銘柄であれば1万円程度で購入可能となっています。 |

株式投資において、参考までに日本証券業協会(以下・同協会)が2018年に行った「平成30年度 証券投資に関する全国調査(個人調査)」の一部を箇条書きで紹介させていただきます。

※対象は全国20歳以上の男女個人7,000人

▼株式の保有状況

・現在持っている…12.2%

・以前持っていた(現在は持ってない)…6.7%

・年収が高い層ほど現在保有率が高い(年収1,000万円以上では46.2%と半数近くが保有)

また、同協会が2019年に実施した全国20歳以上の証券保有者5,000人を対象とした調査では次のような結果となっています。

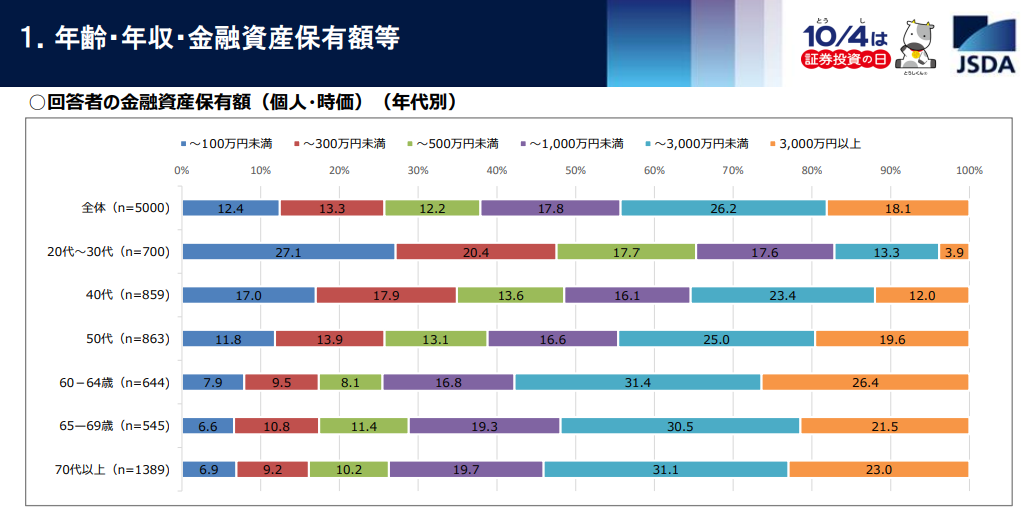

出典:日本証券業協会 個人投資家の証券投資に関する意識調査【インターネット調査】(概要)

出典:日本証券業協会 個人投資家の証券投資に関する意識調査【インターネット調査】(概要)

出典:日本証券業協会 個人投資家の証券投資に関する意識調査【インターネット調査】(概要)金融資産保有額は、全体では1,000万円未満が55.7%と過半数を占めています。

年代が上がるにつれて金融資産保有額1,000万円以上の割合が増え、60代以上では過半数を超えているのがわかります。

ちなみに回答者の職業別では、

「無職・年金のみ」…22.6%

「管理職以外の勤め人」…21.5%

「専業主婦・主夫」…18.2%

の順に多い結果でした。

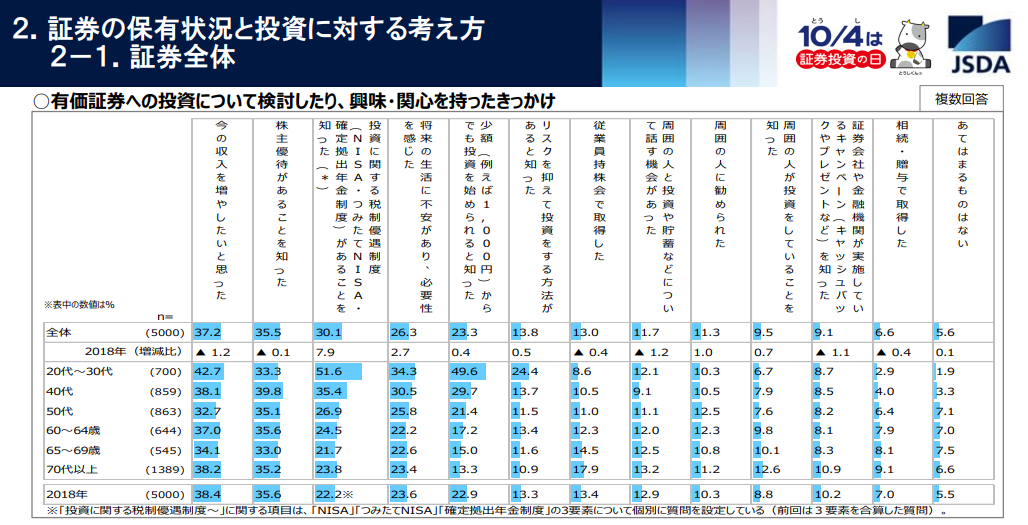

有価証券(株式や、このあと紹介する国債・社債など)を保有している状況と投資に対する考え方についての調査結果も興味深いものです。

出典:日本証券業協会 個人投資家の証券投資に関する意識調査【インターネット調査】(概要)

出典:日本証券業協会 個人投資家の証券投資に関する意識調査【インターネット調査】(概要)

出典:日本証券業協会 個人投資家の証券投資に関する意識調査【インターネット調査】(概要)有価証券への投資について検討したり、興味や関心を持ったきっかけとして

「今の収入を増やしたいと思った」…37.2%

「株主優待があることを知った」…35.5%

といった回答がどの年代にも多く見られているのがわかります。

また、NISAや確定拠出年金制度(いずれもこのあと紹介)をきっかけに、興味・関心を持った方が増加しているそうです(2018年調査の22.2%⇒30.1%に増加)

こうした増加の背景には、AM終活の意味のところで触れた老後資金2,000万円問題も関係しているのだと考えられます。

投資信託で資産運用

| 概要 | 文字通り「投資を信じて託す」ことで、ファンドマネージャー(投資・運用の専門家)を信じて投資運用を一任し、株や債券など複数の金融商品に投資⇒運用による利益・損失は投資家に帰属します。 |

| メリット | ・分散投資(資産を幾つかの商品に分けてリスクを分散) ・透明性が高い(基準価額が公表されていて、監査法人などによる監査を受けている) |

| デメリット | ・費用面 ※販売買付手数料(投資信託を購入するときに必要な手数料)や、投資信託の運用・管理費用など、何かとコストがかかる ・元本保証がない ※購入時よりも値下がりした場合、購入額よりも売却額が下回る可能性有り・タイムリーで売買できない |

| 資産運用として始めるには? | 証券会社で口座開設⇒投資金額を口座に入金⇒投資信託を購入する |

REIT(不動産投資信託)

| 概要 | REIT(読み方:リート)とは、不動産投資信託とも呼ばれていて(日本では日本版を意味する「J」を用いて「J-REIT」)、投資対象は基本的に不動産で、不動産投資に特化した投資信託です。 投資した不動産の売却益・家賃収入による分配金が利益となります。 |

| メリット | ・利回りが良い ・専門家を介すので実物不動産投資よりも投資しやすい ・複数の不動産への分散投資可能 ・換金性が高い(J-REITは証券取引所に上場されている) |

| デメリット | ・実物不動産として所有できない(REITは金融資産なため) ・倒産リスク(万一、倒産してしまうと購入した株式が紙切れ同然になる可能性) ・上場廃止リスク(上場廃止となった場合、取引が困難ほか倒産リスクと同様) |

| 資産運用として始めるには? | 証券会社への口座開設⇒口座へ入金⇒J-REIT購入 |

ETF(上場投資信託)で資産運用

| 概要 | ETFとは「Exchange Traded Funds」の略で、日本語で「上場投資信託」。 ※株式同様に証券取引所で購入でき、リアルタイムで価格が変動 ※通常の投資信託は上場していないため、価格の変動は1日1回 専門のファンドマネージャーに運用を任せるという基本的な点は投資信託と同様で、受益者に分配金が支払われます。 |

| メリット | ・リアルタイムで購入可能 ・投資信託と比較して手数料が安い ・分散投資 ・初心者の方にも値動きが把握しやすく、わかりやすい(東証や日経平均などの株価指数に連動、各種メディア媒体で手軽に情報入手) |

| デメリット | ・株価変動リスク ※株価が下落して損失の可能性 ※企業が破綻した場合、投資資金を失う可能性 ・流動性リスク(指数から見込まれる価格で売りたい時に売れない可能性など) |

| 資産運用として始めるには? | 証券会社への口座開設⇒取引に必要な金額を入金 ※すでに株式投資を行っている場合、購入の仕方までは同じ ※1万円未満で購入できる銘柄もあるため、例えば月々の収入において1万円以上の余剰金があれば定期的にETF購入・積み立てることが可能 |

また、通常の投資信託は信用取引ができないですが、ETFは信用取引ができます。

※信用取引とは、株取引の際、購入資金を証券会社から借り入れて売買を行う投資手法

FX(外国為替証拠金取引)で資産運用

| 概要 | FXとは「Foreign eXchange」、日本語で「外国為替」の略。 証拠金を業者に預託して、差金決済によるドルやユーロなどの通貨を売買することで利益を上げる形の取引です。 |

| メリット | ・為替手数料が安い ・24時間取引可 ・レバレッジによるハイリターン ※レバレッジとは、簡単にいうと少ない資金で大きな金額の取引ができる仕組みで、ハイリターン(大きな利益)を期待できる一方、リスクもあります。 FXの国内業者で個人口座の場合、最大25倍のレバレッジを働かせることができます。 ⇒証拠金の25倍の試算を動かすことが可能 ・ロスカット ※ロスカットとは、一定の損益に達した際、以降の損失を防ぐために強制的に決済するルール ⇒25倍の取引の場合、相場が予想通りに動けば少資金で効率よく利益(リターン)を生むことができますが、予想に反した相場の動きとなった場合、損失も大きくなるため、全財産を失ったり、一定以上の損失拡大となってしまわないように強制的に取引終了となるロスカットはメリットだといえます。 |

| デメリット | ・損失リスク(レバレッジによる損失) ⇒少ない資金で大きな取引ができるというのはメリットでもあり、大きな損失を出すデメリットでもあります。 ・倒産リスク(海外のFX会社の場合、日本の法律適用外なので信託保全されてない場合が多い) ⇒倒産リスクが少ない日本のFX会社が安全だといわれています。 |

| 資産運用として始めるには? | FX会社でFX専用口座の開設 |

よく、”FXはハイリスク・ハイリターン”といわれていますが、資産運用を考えてFXを開始される場合、初心者の方に向けたサービスが充実しているFX会社を選ぶことをオススメします。

数多くのFX会社がありますが、例えば「外為オンライン」は”実際にお金を動かしてFX取引する疑似体験”としてデモトレードができるようになっています。

デモトレードで無料でFXの練習ができるので、色々な形で取引を試して本番を始める準備ができます。

個人向け国債で資産運用

| 概要 | 「国債」とは、国の発行する債券のことで、「個人向け国債」とは国が発行する個人の方を対象とした債権のことになります。 簡単にいうと、個人が国にお金を貸し、国は借りたお金を国の事業などに使います。 半年ごとにお金を貸した個人に対して利子を払い、国債の満期(返済期限)を迎えると借りたお金をまとめて(元本)個人に返す仕組みになっています。 利子と元本の支払いは国が責任を持って行うため、安全・安心・ローリスクな金融商品といわれています。 ▼国債の種類 ・固定3年 ・固定5年 ・変動10年 ※それぞれ満期時期、利率が変動するかしないか、が主な違い ▼参考 商品概要(財務省ホームページ) |

| メリット | ・元本や金利のリスクがなく安全 ※国が責任を持って借りた資金と金利の支払いを保証しているため、元本が戻ってこない、金利がゼロ、といったリスクがない ・利子の受け取り(年に2回) ※最低年利が保証されている |

| デメリット | ・中途換金調整額 ※購入した国債を満期前に中途換金したいとなった際、中途換金調整額として一定額が差し引かれることになります。 ※購入後1年以内の場合は中途換金できない |

| 資産運用として始めるには? | 金融機関(銀行・信金など)や証券会社で個人向け国債を購入 ▼参考 取扱金融機関一覧(財務省ホームページ) |

社債で資産運用

| 概要 | 社債とは、企業が事業資金を借りるために(資金調達のために)発行する有価証券です。 ▼社債の種類 ・普通社債(SB)…一般的な社債でストレートボンド(SB)とも呼ばれる ・転換社債(CB)…チェンジャブルボンド(CB)とも呼ばれ、社債を購入した企業の株式に変える(転換)できる・ワラント債…社債と株式を一定価格で購入できる権利がある社債 ・劣後債…債務の弁済順位が低く、リスクが高い社債(その分、金利が高く設定されている) ・電力債…電力会社が発行する債券で、会社資産の一部が担保となっているため、リスクが低い |

| メリット | ・銀行預金よりも金利が高い |

| デメリット | ・万一、企業が破綻した場合に元本返済されないリスク ・ある程度まとまった資金が必要 ※社債を組み入れた投資信託を購入する形なら少額から社債も可 |

| 資産運用として始めるには? | 証券口座を開設する ※一部の銀行で普通社債への投資は可能ですが、取り扱っている銘柄数などを考えると証券会社で口座開設が好ましいといえます |

・企業が発行する債券=社債

国債は個人が国にお金を貸す、社債は個人が企業に対してお金を貸すという意味合いになります。

また、国債は1万円から購入可能ですが、社債は比較的まとまった資金(50万円や100万円)が必要となる点も違いがあるといえます。

株式の場合、株を購入すること=出資なので、企業はそのお金を返済する必要がありません。

社債は企業に対してお金を貸すということ(債券)になるので、決められた期限日に投資したお金が戻ってきます。

外貨MMF

| 概要 | 外貨MMFとは、ドルやユーロなどの外貨を円に両替して国債や社債で運用する投資信託のことをいいます。 分配金や為替差益が利益となり、外貨預金と比べて高金利で安全性の高い(ローリスク)投資信託商品として知られています。 |

| メリット | ・少額から運用可(1,000円位から) ・外貨預金と比較して金利が高く、為替手数料も安い ・安定的な運用(安全性の高い外国の国債や社債で運用) ・万が一、証券会社が破綻しても1,000万円まで補償される(証券会社での分別管理が定められているため) |

| デメリット | ・為替変動リスク(場合によっては元本割れの可能性) ・金利変動リスク |

| 資産運用として始めるには? | 証券会社で証券口座の開設 |

オプション取引で資産運用

| 概要 | 株式や金利・通貨などのオプションという権利を売買する取引がオプション取引です。 あらかじめ定められた将来の期日に特定の商品(原資産)を現時点で取り決めた価格(行使価格)で権利を売買する取引なので、選択権取引とも呼ばれます。 |

| メリット | ・日経平均株価の動向によってオプションの価格が大きくなる ⇒日経平均株価が急上昇する際、コールオプションの価格が数倍~何十倍にもなり、急落の際はプットオプションが数倍~何十倍にもなることがある ※コールオプションとは、権利行使価格(その時の市場価格に関係なく予め定められた特定の価格)で買う権利 ※プットオプションとは、権利行使価格で売る権利のこと |

| デメリット | ・オプション取引専門知識が必要 ・元本以上の損失の可能性 |

| 資産運用として始めるには? | 証券会社でオプション・先物取引口座の開設 ※オプション・先物口座開設には証券口座が必要⇒証券口座開設後にオプション・先物口座を開設 |

先物取引で資産運用

| 概要 | 先物取引とは、あらかじめ取り決めた条件で、特定の商品(原資産)を売買することです。 先物取引には商品先物(石油、貴金属、農産物など)と金融先物(日経225先物取引、TOPIX先物取引など)があります。 ▼先物取引の仕組みをわかりやすく解説 例えば時計ブランドとして有名なROLEX(ロレックス)は型番・種類によっては価値が変動します。 踏まえて、 Aさんはロレックスが欲しいと考えています ↓ Aさんは現時点(2月)でロレックスを購入するお金がなく、3ヵ月後に100万円が手元に入ることにはなっているので、その100万円でロレックスを購入したいと考えています ↓ ですが、もし3ヵ月後にデイトナの価格が100万円を超えると、Aさんは購入することができなくなってしまいます ↓ どうしても100万円でロレックスを購入したいAさんは、”3ヵ月後の5月に100万円でロレックスを買います”という契約を販売店と締結しました ↓ 3ヵ月後の5月、Aさんは契約通り100万円でロレックスを購入しました ※購入時にロレックスの価格が120万円に値上がりしていたとしても、契約時の金額が100万円なので、Aさんは購入時に20万円値上がりしたロレックスを100万円で無事購入でき、念願が叶ったことになります。 |

| メリット | ・少額の資金(証拠金)で大きな取引が可能 ・「買い」と「売り」どちらからでも取引可能 ・短期間に大きな利益をあげられる可能性がある(価格変動が激しい商品が予想通りに動いた等) |

| デメリット | ・証拠金追加 ※予想に反して大きな損失が生じると、追加で証拠金を納めなければいけない ・投資金額に対する元本保証がない ※株式取引は企業が倒産し、価値が0となってしまっても元本以上の損失はない⇒先物取引では元本を超える損失発生の可能性、証拠金以上の損失の可能性有り |

| 資産運用として始めるには? | 証券会社で先物・オプション取引口座の開設 ※先物・オプション口座開設には証券口座が必要⇒証券口座開設後に先物・オプション口座を開設 |

金投資で資産運用

| 概要 | 金投資とは、金(きん)そのものに価値がある実物資産のため、価値がゼロ(無価値)になることがなく、金融資産としても現物資産としても価値があるものです。 そのため、世界共通の資産ともいわれていて、有事(紛争やテロなど)によって価値が上がったり、世界情勢の変化・インフレに強いのが特徴です。 |

| メリット | ・上記特徴がメリット ※有事によって安全資産として金を買う人が増える⇒価値が上がる、等 ・大きな損失の可能性が低い |

| デメリット | ・為替変動リスク ※金は米ドル建て取引 ・銀行預貯金や株式取引の配当などの利益を生むことがない |

| 資産運用として始めるには? | 金地金、純金積立など金投資を開始する方法は幾つかあります。 金ETFや投資信託であればだ証券会社で購入可能など、購入方法の手間や手数料などを比較して、どの方法で金投資を始めるのか選択することをオススメします。 |

金地金(インゴットとも呼ばれる)※金地金=金塊(金の延べ棒)のこと

⇒金に課せられる税金は消費税ぐらいで、土地や建物のように固定資産税が課せられません。

売却益50万円までは控除扱いとなり、保有期間5年以上で課せられる譲渡所得金額が半分に優遇されます。

つまり金は贈与税や所得税の節税対策にもなるといわれています。

例えば、金地金を加工(精錬分割加工)サービスしてくれる業者「リファスタ」で、分割加工サービスを受けた場合

・年間100gバー1本なら無税

・生前贈与での基礎控除110万円以内に収まる

・金を分割することで、1回の取引を200万円以下に抑えれば税務署に報告する義務がなくなる

などのメリットがあります。

金投資で資産運用を検討される際、こうした節税対策についても合わせて知っておくとよいでしょう。

⇒節税・相続に効果的!金地金の精錬分割加工サービス【リファスタ】![]()

iDeCo(個人型確定拠出年金)で資産運用

| 概要 | 確定拠出年金とは、毎月一定の金額を設定して自分で老後の年金を運用しながら積み立てていく私的年金のことです。 例) 掛け金を毎月1万円に設定して投資信託などに投資をして運用し、利益を出しながら積み立てていくといった形になります。 確定拠出年金は、日本の年金制度の ・国民年金 ・厚生年金 ・企業年金 とは別に追加して加入することができる新年金制度で、個人型確定拠出年金のことを通称「iDeCo(イデコ)」といいます。 毎月一定の金額を積み立てして、あらかじめ用意された定期預金、保険、投資信託といった金融商品で自ら資金を運用します。 |

| メリット | ・税制優遇処置が充実している(運用益が全額非課税など) ・運用コストが比較的安い ・会社が倒産しても退職金が保証される(企業型DC) |

| デメリット | ・原則60歳まで受け取る事ができない※高度障害や死亡、確定拠出年金を脱退する場合は例外 ・将来受け取れる金額が確定していない ・管理コストが発生する |

| 資産運用として始めるには? | iDeCoを取り扱っている金融機関(銀行など)で、iDeCoの口座を開設 |

iDeCoについて、詳しくは下記記事でまとめていますので、あわせてご覧ください。

つみたてNISAで資産運用

| 概要 | つみたてNISAとは「初心者でも投資が始めやすいように」と、金融庁が提唱し、長期積立や分散投資を支援するための非課税制度です。 そのため、対象商品は金融庁が認めた金融商品のみとなっています。 |

| メリット | ・非課税(得た売却益や分配金の運用益が非課税) ※日本国内では所得税と住民税に復興特別所得税(2037年まで)をあわせた20.315%の税金がかかる⇒これが非課税になる |

| デメリット | ・投資できる金融商品が少ない(金融庁が定めた条件の投資信託、ETFのみ) ・元本割れの可能性 ※金融庁が認めた商品=元本保証されているわけではないため |

| 資産運用として始めるには? | 銀行や証券会社などの金融機関でつみたてNISAの口座開設 ※口座開設、口座維持の手数料はかかりません(銀行、証券会社どちらも同様) 取扱商品数や最低積立金額、ポイント還元率などを比較して口座開設するのが好ましいといえます。 |

新規投資できる期間や、非課税となる機関、投資上限額(年間)や対象金融商品など違いがあります。

例えば非課税となる期間は違うものの、国内や海外の個別株式やREITへの投資を行いたい方は通常のNISAを選ばれる等、どちらを選択するかは個人差があります。

保険で資産運用

| 概要 | 資産運用における保険とは、貯蓄型保険のように、加入している保険を活用した資産運用方法ということになります。 保険の中でも貯蓄性を伴った保険、例えば貯蓄型保険には、毎月保険料を満期まで支払うと、その積み立てた以上のお金が返ってくる可能性があります。 そのため、一定の運用益を期待し”資産運用として”保険を活用する人が近年増えてきています。 |

| メリット | ・保険なので保障面万一の時に保険金が下りる等)+資産運用として投資性を満たしている ・投資未経験者や初心者でも始めやすい(保険料を振り込むだけなので資産運用としての敷居が低い) ・リスク分散が図れる(自動的に積立方式を行う等) ・節税 ※貯蓄型保険は生命保険料控除(所得税、住民税から税金を控除する制度)を受けられるため |

| デメリット | ・あくまで保険なので運用商品が少ない ・収益率は他の一般的な投資に比べて低い ・解約のタイミングによっては元本割れの可能性 ・掛け捨てに比べて貯蓄型保険は毎月の保険料が高くなる傾向がある(更に固定金利タイプの場合はインフレのリスクも有り) |

| 資産運用として始めるには? | 終身保険や養老保険など、貯蓄型の保険の種類は幾つかあります。 そのため、まずは加入している保険会社、加入検討している保険会社や保険の窓口で資産運用として活用できる貯蓄型保険について説明を受けたり相談することが好ましいといえます。 |

保険に関しては以下記事もあわせてお読みいただくと、より理解が深まるかと思います。

⇒終活で考える保険の種類とは!葬儀保険など様々な保険の料金相場や選び方!

仮想通貨で資産運用

| 概要 | 一般的にネット上で使うことができるビットコインなどの通貨を差し、仮想通過両替所や仮想通貨専用取引所・直接売却などで現金化が可能(仮想通貨の価格変動で利益を狙う) |

| メリット | ・少額取引可(1,000円~、等) ・365日24時間取引可 ・送金スピードが速い(数分~数時間) ・個人間での直接送金可(仲介業者等の間が存在しない) |

| デメリット | ・価格変動が大きい(変動によるリスク) ・法定通貨価値保証がない(今後、法令など変更や規制によってマイナスに動く可能性も) ・税金が高い |

| 資産運用として始めるには? | DMMビットコイン、GMOコインなどの仮想通貨取引所に登録(新規口座開設)⇒入金後、お好きな仮想通貨を購入 |

まとめ

終活.comでは”終活における資産運用=AM終活”と造語付けし、AM終活における資産運用の主な種類について解説しました。

資産運用は大切なお金を扱うものです。

あくまで初心者の方でもわかりやすいように、ごく基本的な概要として解説させていただきました。

興味本位で始めて、ちょっとしたヤケド程度なら「良い勉強代になった」と納得できるところがあるかも知れません。

しかし、紹介した資産運用方法の中には大きな利益としてハイリターンが期待できつつも、大きな損失(ハイリスク)によって大ヤケドを負ってしまい取り返しのつかない結果になってしまう可能性もゼロではないともいえます。

ただ、NISAやiDecoといった金融商品の登場や、老後2,000万円問題などを踏まえると、必然的に「将来のために・老後のために何かしら資産運用を」と、考えるのは現代において不思議なことではありません。

資金力や相性など個人差はあると思いますが、何らかの資産運用を検討し実際に始めたあかつきには、素敵で豊かなAM終活として送れるようにしたいものです。

最後までお読みいただき、有難うございました。

終活.comでは、お金にまつわる終活として重要な遺産相続についてもわかりやすくまとめています。

是非あわせてお読みいただければ幸いです。