本ページはプロモーションが含まれている場合があります。

終活をする上で欠かせないのが老後資金について考える事です。

最近では、公的年金だけでは老後資金として2,000万円は足りないといった話が話題になりました。

その老後の資金を作る上で、特におすすめなのが確定拠出年金です。

確定拠出年金には個人型、企業型といった種類があり、それぞれ多数のメリットがあります。

また転職や退職時に必要な手続きがあり、それを忘れると損をしてしまうといった注意点などもあります。

この記事では、そういった確定拠出年金の特徴やするべき手続きなど、終活をする上で大切な確定拠出年金について纏めました。

| ▼この記事を読んで理解できること ・確定拠出年金のメリット、デメリット ・確定拠出年金と退職金の違い ・転職、退職時の手続きについて ・確定拠出年金の運用方法やお得な受け取り方について ・iDeCoの選び方、おすすめ金融機関 など |

目次

確定拠出年金とは?

まず確定拠出年金とは何なのか、Wikipedia(ウィキペディア)で調べてみると次のように記載されています。

確定拠出年金(かくていきょしゅつねんきん)とは、確定拠出年金法を根拠とする私的年金である。2001年(平成13年)10月1日から掛け金の運用が始められた。「日本版401k」とも言われ、日本の年金制度上は最上位の第三階に位置づけられる。

現役時代に加入者が掛金の金額を指定して納め(拠出という)、その資金を加入者の指示で運用した結果の総金額が老後の受給額として支払われる。給付には、老齢給付、障害給付金、死亡一時金があり、その性質上、将来の受給額は未定かつ変動する。

つまり、わかりやすく言うと確定拠出年金とは、毎月一定の金額を設定して自分で老後の年金を運用しながら積み立てていく私的年金のことを言います。

現在の日本の年金制度は「国民年金」と「厚生年金」、「企業年金」の三階建てで構成されています。

確定拠出年金は、この3つの年金制度とは別に追加して加入ができる、新しい年金制度となります。

確定拠出年金は毎月の掛け金を自分で設定することができて、運用先も証券会社等が用意した選択肢の中から自分で選択して運用します。

例えば掛け金を毎月1万円に設定して投資信託などに投資をして運用し、利益を出しながら積み立てていくといった形です。

積み立てたお金はいつからもらえるかと言うと、原則60歳から70歳までの希望する時期に受け取る事が可能です。

受け取り方法にはいくつか種類がありますので、後ほど詳しく説明します。

確定拠出年金はアメリカの401Kといわれる確定拠出個人年金制度を参考に作られたもので、別名日本版401Kなどと呼ばれたりもします。

「確定拠出年金」英語では?

defined contribution pension plan

略されて「DC」と呼ばれたりもします。

本来は「確定拠出型」を意味する言葉ですが、日本においては確定拠出年金のことを指す略称として使われることが多いです。

確定拠出年金には「個人型」と「企業型」の二つの種類があります。

それぞれの違いについて後ほど説明しますが、この「個人型」は聞いたことがある方も多いと思われる「iDeCo(イデコ)」の事を指します。

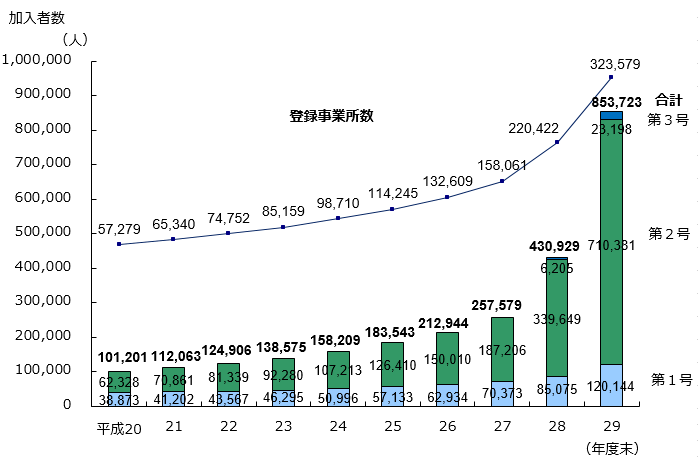

確定拠出年金の制度は2002年1月にスタートしましたが、最初はあまり注目されていませんでした。

ですが、徐々に制度のメリットなども世に広がり現在は下図のように加入者は右肩上がりで増加しております。

出典元:企業年金連合会

上図に記載はありませんが、2018年(平成30年)の8月時点では遂に加入者は100万人を突破しました。(2019年3月末時点で120万人程)

「企業型」への加入者を合わせると、2019年3月末時点では約800万人の確定拠出年金の加入者がいます。

このように確定拠出年金は、利用者が毎年増え続けている注目度が高い年金制度と言えます。

確定拠出年金の目的

確定拠出年金が積み立て型の私的年金だということはわかって頂けたかと思います。

それでは何故確定支出年金が必要なのか、その目的は簡単に言ってしまうと老後のための資金作りだと言えます。

よく言われていますが近年は少子高齢化が進んでおり、現在働いている世代が納めている保険料を高齢の世代の年金に充てるという「世代間扶養」の原則が、今後も続いていくという事が難しくなってきました。

2019年6月には、金融庁が「人生100年時代における資産形成」という報告書を出しましたが、この内容が話題となりました。

その報告書の内容は簡単に言うと、

・平均年齢が伸びて長寿化した事で、今までよりお金が必要となる

・現在の公的年金だけでは老後の資金として約二千万円ほど足りない

といった内容のものです。

これ以前の報告書では、公的年金の給付水準について「今までと同等と期待することは難しい」などの記述もあり、それと合わせて今回の報告書で「政府が年金制度の限界を認めた!」など、世間では老後2000万円問題と呼ばれて炎上する一幕もありました。

金融庁は公的年金が老後の収入の柱であることは今後も変わらないとしながらも、支出の再点検や資産運用などの取り組みの必要性を説いています。

このように、老後の資金が公的年金だけに頼れない時代が近づいているということで、確定拠出年金制度は年々注目度をあげています。

さらに老後はゆっくり旅行に行きたい、趣味に時間やお金を使いたいと考える場合や、将来は老人ホームに入るという可能性を考えると更に資金が必要になります。

そういった老後不安を解消するためにも、確定拠出年金(DC)をはじめようと考える方が増えてきています。

確定給付年金との違いは?

確定拠出年金と似ている制度として、確定給付年金という制度もあります。

DB制度(Defined Benefit)とも呼ばれます。

確定拠出年金と同じように、毎月積み上げて老後の資金を作る為の制度です。

確定給付年金と確定拠出年金の違いは色々とあります。

大きな違いとしては、確定拠出年金は将来受け取れる金額が運用成績に応じて変わる制度に対して、確定給付年金はあらかじめ加入者が受け取る年金額の算定方法が決まっている制度という点です。

また、資産運用の主体が確定拠出年金は個人で、確定給付年金は企業であるということが大きな違いでしょう。

確定給付年金は「増やす」というよりも「減らさない」方針で運用する企業が多いですが、確定拠出年金は自己責任となりますが資金を「増やす」ことが可能です。

そのため、低金利の今の時代にあった老後資産形成として、現在確定拠出年金が注目されています。

確定拠出年金の種類

確定拠出年金には個人型(iDeCo)と企業型(企業型DC)のふたつの種類があります。

いずれも老後の資金を作るために毎月積みたてをして運用するという点は変わりませんが、「個人型」は自分で自分の老後に備える制度で、「企業型」は会社の退職金制度という違いがあります。

この項目では確定拠出年金の個人型と企業型の違いと、それぞれの説明をしていきます。

まずは、個人型と企業型の主な違いを図でまとめましたので見て下さい。

| 個人型(iDeCo) | 企業型(企業型DC) | |

| 加入方法 | 自分の意思で加入する ※加入するには条件あり | 会社が導入していた場合に加入 ※加入するか選べる場合もある |

| 掛金 | 自分で支払う ※人により掛金上限は変わる | 会社負担 ※会社負担分に自身が上乗せして支払うケースも有 |

| 納付方法 | 自身の口座から振替 | 会社から納付 |

| 金融機関 | 自分で選択する | 会社が選択する |

| 運用商品 | 金融機関が用意した商品から選択 | 会社が用意した商品から選択 |

| 口座管理料 | 自分が負担 | 会社負担の場合が多い ※従業員本人負担の場合も有 |

簡単に違いを比較しました。

色々と違いはありますが、特に大きな違いは毎月支払う掛金を自分で支払う(個人型)か、会社負担(企業型)かという点が一番の違いでしょう。

それでは、それぞれをもう少し詳しく説明します。

個人型(iDeCo)

個人型確定拠出年金、通称「iDeCo(イデコ)」と呼ばれます。

iDeCoとは簡単に言うと自分で作る年金制度です。

加入者は毎月一定の金額を積み立てして、あらかじめ用意された定期預金、保険、投資信託といった金融商品で自ら資金を運用します。

※毎月一定の金額を積み立てることを掛金を拠出すると言います。

その後、60歳以降に年金または一時金で受け取ります。

原則として、60歳になるまで引き出すことはできません。

※受け取り方の詳細は後ほど説明します。

積み立て金

iDeCoは月いくらから始められるかといと、最低月額5,000円からはじめることが可能です。

それ以上に積み立てたい場合は1,000円単位で積み立て金を上乗せすることが可能で、掛け金の変更は毎年1回のみ可能となっています。

掛け金の上限は加入者の職業により変わります。

| 職業 | 上限金額 |

| 公務員 | 月額12,000円 |

| 会社員(企業年金なし) | 月額23,000円 |

| 会社員(企業年金あり) | 月額12,000円 or 月額20,000円 ※1 |

| 専業主婦(専業主夫) | 月額23,000円 |

| 自営業 | 月額68,000円 |

※1 企業年金の種類により異なります。

確定拠出の休止や再開はいつでも可能で、毎月の支払いを休止している間も今までに支払った分の金額で運用は引き続き行うことが可能です。

運用

iDeCoでは資産運用の対象となる金融商品として、いくつかのタイプの商品があります。

用意されている商品は証券会社などにより違いがあり、用意された選択肢の中から自分で選んで運用します。

金融商品の一例:定期預金、投資信託、信託商品、保険商品など

加入条件

日本在住の20歳以上60歳未満で、原則として国民年金や厚生年金などの公的年金に加入している人であれば加入することが可能です。

ただし、サラリーマンなどで企業型の年金に加入している場合は例外もあります。

その場合、勤務先の企業が企業年金の規約で企業型の年金とiDeCoの両方の加入を認めていない限り、iDeCoには加入できません。

企業型(企業型DC)

企業型確定拠出年金、通称「企業型DC」と呼ばれます。

企業型DCとは企業が掛金を拠出してくれ、従業員が運用する制度です。

最近は退職金の代わりにこの企業型DCに加入している会社が増えてきています。

ごく一部、退職金と企業型DCの両方を行っている企業もあるようですが、基本的には退職金の代わりとして利用される場合が多いです。

企業型DCは企業が毎月一定の金額を積み立てして、あらかじめ用意された定期預金、保険、投資信託といった金融商品で自ら資金を運用します。

その後、60歳以降に年金または一時金で受け取ります。

原則として、60歳になるまで引き出すことはできません。

積み立て金

毎月の積み立て金額は会社が支払ってくれます。

金額は会社での役職等に応じて決まるのが一般的だそうです。

ただし、制度上掛金の上限額は以下のとおり定められています。

他の企業年金がある場合 → 月額 2万7500円

他の企業年金がない場合 → 月額 5万5000円

他の企業年金とは厚生年金基金、確定給付企業年金などの事です。

毎月の掛金は企業が負担してくれますが、運用の結果はあくまで従業員の自己責任です。

そのため、運用成績によって将来受け取れる金額が変動します。

加入条件

所属する会社が企業型DCに加入していれば加入することが可能です。

従業員が自動的に加入する場合と、企業型DCに加入するかどうかを選択できる場合があります。

マッチング拠出

企業型DCにはマッチング拠出という制度があります。

これは企業が拠出してくれる掛金に、従業員自身が掛金を上乗せするというものです。

マッチング拠出をすることで、企業が毎月積み立ててくれる金額以上の資金を運用することができます。

ただし、マッチング拠出の掛金については上限に関する条件があります。

・従業員の拠出する金額が企業が拠出してくれる掛金額を超えないこと

・企業が拠出する掛金と、従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えないこと

つまり、マッチング拠出を利用しても積立金の上限を超える金額の拠出は不可能となっています。

また、企業型DCを導入している会社でもマッチング拠出の制度を採用していない企業もあります。

自身の企業がマッチング拠出を利用できるのかどうか、一度企業の担当者に確認をしてみましょう。

確定拠出年金のメリット

確定拠出年金がどういったものなのかはだいたい理解して頂けたかと思います。

それでは次は確定拠出年金のメリットについて説明します。

確定拠出年金のメリットは大きく分けると以下のものになります。

◎確定拠出年金のメリット

・税制優遇処置が充実している

・運用コストが比較的安い

・会社が倒産しても退職金が保証される(企業型DC)

他にも細かいメリットはありますが、特に大きいメリットはこの三つになります。

それでは、ひとつずつ簡単に説明していきます。

税制優遇処置が充実している

確定拠出年金の最大のメリットがこの税制優遇処置になります。

税制優遇に関しては、以下の三点が特筆すべき点です。

・掛金が全額所得控除の対象となる

・運用益が全額非課税

・受け取る時も税務上のメリットがある

ひとつずつもう少し詳しく説明していきます。

掛金が全額所得控除の対象となる

毎月の積立金である掛金は、支払った金額が全て所得控除の対象となります。

掛金は「小規模企業共済等掛金控除」の対象となり課税所得が減るため、皆様が支払う所得税と住民税が軽減されます。

企業型の場合も、マッチング拠出により本人が上乗せて拠出した金額は同様のメリットがあります。

例:課税所得500万円の人が毎月3万円を確定拠出年金で積み立てた場合

↓↓↓

年間で約10.9万円の税金が控除されるメリットがあります。

老後の為にお金を積み立てながら、税金の控除を受けられるのは明確なメリットと言えるでしょう。

運用益が全額非課税

確定拠出年金は、毎月積み立てをしながら金融商品を運用します。

金融商品を売買して利益を出した場合、一般の金融商品の場合は利益に対して源泉分離課税として20.315%の税金が引かれます。

ですが、確定拠出年金の場合はこの運用益が非課税となります。

そのため、運用して出た利益に関しては全てそのまま受け取れるというのも明確なメリットのひとつです。

受け取る時も税務上のメリットがある

確定拠出年金で積み立てたお金は、原則で60歳以降に受け取ることができます。

このお金を受け取る時にも税金の控除が受ける事ができるので、覚えておくと良いでしょう。

確定拠出年金の受け取り方には複数種類があり、受け取り方により受けられる控除の種類が違います。

詳しくは後ほど「確定拠出年金の受け取り方」の項目で説明します。

税金関連のメリットは以上となります。

税金面でお得なことが多いというのが確定拠出年金の最大のメリットとも言えるので、利用を考える方は是非覚えておきましょう。

運用コストが比較的安い

税金面以外だと、運用コストが安いことがメリットとなります。

確定拠出年金は積み立てたお金で金融商品を運用しますが、資産運用をするにはコストがかかります。

ですが、確定拠出年金の場合は一般的な投資信託などの場合と比べて、運用コストがだいぶ安く設定されています。

下記はあくまで一例ですが、一部の商品を一般的な金融機関と見比べてみました。

| 種類 | 商品名 | コスト |

| 確定拠出年金 | Smart-i TOPIXインデックス | 購入時手数料:無料 運用コスト:年率 0.1836% |

| 一般向け | 三菱UFJ トピックスインデックス | 購入時手数料:上限2.16%(購入金額により変動) 運用コスト:年率 1.026% |

このように、内容が同じような商品でも運用コストがだいぶ違うことがわかるかと思います。

長い期間運用することで、このコストの差で結果に大きな違いが出る可能性が高いです。

そのため、確定拠出年金は長いこと運用する為にも早いうちから始めたほうが良いと言われています。

会社が倒産しても退職金が保証される(企業型DC)

企業型確定拠出年金(企業型DC)の場合、会社が倒産しても退職金が保証されるというのもメリットのひとつでしょう。

これはどういうことかと言うと、確定拠出年金は社外に拠出金を積み立てているので、勤めている会社が倒産しても今まで積み立てた金額はなくなる事がないという点です。

会社が倒産してしまった場合でも退職金を受け取る資格は勿論ありますが、実際はそもそも会社に支払えるお金が残っていない場合も多く、ない袖は振れないという状態になってしまう可能性もあります。

ですが、確定拠出年金の場合はそもそも毎月の掛金を社外に積み立てているので、勤めている会社が倒産しても退職金が貰えない、減ったりすることはないということです。

確定拠出年金と退職金の違いに関しては、後ほど別項目で詳しく説明します。

確定拠出年金のデメリット

確定拠出年金のメリットについて説明しましたが、デメリットが何もないわけではありません。

続きましては、確定拠出年金のデメリットを説明します。

確定拠出年金のデメリットは以下の事項が想定されます。

・原則60歳まで受け取る事ができない

・将来受け取れる金額が確定していない

・管理コストが発生する

それでは、デメリットについてもそれぞれ説明していきます。

原則60歳まで受け取る事ができない

確定拠出年金は原則60歳になるまで受け取る事ができません。

そのため、積み立て期間中に月々の生活費が厳しいので今まで支払ったお金を受け取りたいと考えても不可能です。

なお、月々の積み立てを一時的に休止することは可能です。

その場合、積み立ては停止して今まで支払った資金の運用だけ行う形となります。

ただし例外もあります。

・高度障害になってしまった場合

・死亡してしまった場合

・確定拠出年金を脱退する場合

上記の場合は60歳未満でも年金を受け取る事が可能です。

詳しくは後ほど説明します。

将来受け取れる金額が確定していない

これはメリットにもなり得る点なのですが、確定拠出年金にて将来受け取れる金額は運用の結果により変動します。

そのため、運用結果によっては積み立てた資金より増えることもありますが、減ってしまう可能性もあります。

自分の年金を自分で運用するというのが確定拠出年金の特徴のひとつです。

そのため、運用方法についても自分で考える必要性が出てきます。

※確定拠出年金の運用については、後ほど別項目で詳しく説明します。

管理コストが発生する

確定拠出年金には色々と管理コストが発生してしまうというデメリットもあります。

発生するコストは運営管理手数料などで、ひとつひとつの金額は小額となっています。

ですが、長い期間運用するのが前提のシステムですので、総額ではそれなりの金額になってきます。

確定拠出年金でかかる運営コストは以下の表をご覧下さい。

| 国民年金基金連合会 | 一ヶ月 103円 |

| 事務委託先金融機関 | 一ヶ月 64円 |

| 運営管理機関 | 一ヶ月 0円~数百円 |

上記の金額がかかるので、覚えておきましょう。

以上が確定拠出年金のメリットとデメリットとなります。

確定拠出年金の最大のメリットはやはり、税制メリットを受けながら老後の資金を作ることができるという点かと思います。

掛金の全額所得控除だけでも通常の会社員の方からすると大きな恩恵はあると思います。

最大のデメリットは60歳まで引き下ろすことができない点でしょうが、途中で引き出せないということはそれだけ長い期間をかけて資産形成ができることでもあります。

月々の掛金は5000円から自分で設定できるので、無理のない範囲でまずは始めてみるのも良いかと思います。

確定拠出年金と退職金の違い

以前の項目で、退職金の代わりに確定拠出年金を加入している会社が増えてきているとお話しました。

この項目では、そもそも確定拠出年金と退職金では何が違うのかを説明します。

まずは、退職金について簡単に特徴を説明します。

退職金の制度について

まず、退職金も確定拠出年金のように受け取ったお金を老後の生活に役立てる為の制度です。

退職金の細かい制度は企業ごとに内容が変わります。

ただ一般的に、勤続年数に応じて決まった金額の退職金がもらえるといった形になります。

退職金の受け取り方は以下ふたつの方法があり、これも会社のルールにより変わります。

・一括で受け取る「一時金受け取り」

・分割して受け取る「年金形式(分割受取)」

どのような種類で退職金を受け取るのか、毎月の積立金額やその活用方法などは全て会社が決めてそれに従う形になります。

ものすごく簡単にですが、退職金はこのような制度になっています。

それでは、退職金と確定拠出年金とでは何が違うのかを比較していきましょう。

確定拠出年金と退職金の違い

いろいろとした違いはありますが、まずはわかりやすく表に違いをまとめてみましたのでこちらをご覧下さい。

| 確定拠出年金 | 退職金 | |

| 積立金 (掛金) | ・個人が用意(個人型) ・会社、もしくは共同で用意(企業型) | ・会社が用意する |

| 会社倒産時 | 社外積み立て(個人口座)なので、 倒産時も保全される | 社内積立(内部留保)の場合、 保全されない可能性あり |

| 運用 | 運用方針や商品は自分で決める | 基本的には全て会社が決める |

| 転職時 | 転職先に資産を全て持ち運べる (ポータビリティ) | ・清算する ・勤続年数ベースなので、 勤務年数が少ないと金額も少ない場合も |

| 貰える金額 (受給額) | 拠出金額と運用実績により変動 | 社内規定で最初から決められている |

| 税金 | ・掛金は全額所得控除 ・配当、利息、運用益は全て非課税 ・受給時は以下ふたつがの対象 退職所得控除(一時金) 公的年金等控除(年金) | 受給金は退職所得控除の対象 |

このようになっています。

それぞれの違いを簡単に言ってしまうと、退職金は会社が主導権を握っており、確定拠出年金は自分が主導権を握るという点が特に大きな違いとなります。

退職金は会社が資金準備から給付まですべてを行ってくれますが、確定拠出年金は運用方針をすべて自分で決定します。

そのため、確定拠出年金の場合は運用結果により受け取れる金額が個人ごとに違ってきます。

税金面では、確定拠出年金は受給時だけでなく積立金が全額控除対処だったり、運用時にもさまざまな控除や非課税措置があります。

これは上手に使えば大きなメリットとなる制度です。

また、転職時に資産を持ち運べるという点も退職金との大きな違いと言えるでしょう。

こちらについては以下の項目で説明します。

年金資金の持ち運び(ポータビリティ)について

確定拠出年金で拠出した資金は、転職や退職時に他の確定拠出年金等へ年金資金を持ち運ぶ事が可能です。

この資金の持ち運びのことを「移換(いかん)」といいます。

これはどういうことかと言うと、例えば企業型DCに加入していた会社を退職する場合、今まで積み立てた資金や運用して出た利益をそのまま個人型(iDeCo)に持ち運び、その後も運用や積み立てを続けることができるといったものになります。

退職金の場合、勤めている会社を辞めたらその時点で退職金を頂くことになります。

勤務年数が少なかったり、自己都合の退社だったりすると貰える退職金が少なくなる場合も多くあります。

ですが、確定拠出年金は資金をそのまま全て持ち運ぶ事ができるので、退職金を気にせずキャリアアップの為の転職などがしやすくなります。

自動移換

確定拠出年金の注意点のひとつとして、この自動移換というものがあります。

自動移換とは、転職や退職で確定拠出年金の加入者資格を失い、その後6ヶ月以内に移換手続きがなかった場合に資金が自動的に移換されることを言います。

自動移換された場合、お手持ちの年金資金は国民年金基金連合会に移換されます。

自動移換された場合は以下のデメリットがあります。

・全て現金の状態で管理される

・資金の運用ができなくなる

・運用はできないが管理手数料は差し引かれる

・自動移換中は給付金を受け取る為の加入者期間に数えられない為、受給時期が遅くなる可能性があり

・60歳以降に給付金を受け取る時に個人型確定拠出年金(iDeCo)へ移換する必要がある

このように資産運用はできない上に手数料が引かれて、受給時期も遅くなる可能性があります。

更には、給付金を受け取る時には結局、一度個人型確定拠出年金(iDeCo)へ資金を移す必要があります。

そのため、転職や退職をした場合は必ず6ヶ月以内に移換手続きを済ませましょう。

転職、退職時の手続きについて

前項にて、会社を転職や退職した場合は移換の手続きが必須だとお話しました。

この項目では、会社を転職や退職した時にやるべき手続きについて説明します。

どのような手続きが必要なのかを、様々な状況パターンごとに説明します。

企業型DC加入中で転職先に企業型DCがある場合

現在企業型DCに加入中で転職先に企業型DCがある場合は、転職先の制度に加入することになります。

簡単な流れとしては、「申告 ⇒ 移換手続き ⇒ 運用商品の見直し」といった手順になります。

それでは申告から順にそれぞれ解説をしていきます。

| 申告 まずは転職先に、前の会社で企業型DCに加入していたことを申告します。 転職先が企業型DCに加入している場合、確定拠出年金に関して説明を受けると思うのでその時に忘れず申告をしましょう。 移換手続き 申告を完了すると、転職先の企業が「個人別管理資産移換依頼書」という書類を用意してくれます。 これに必要事項を記入して会社に提出しましょう。 運用商品の見直し 「個人別管理資産移換依頼書」を提出後、しばらくすると移換完了の通知が自宅に届きます。 移換が完了すると、今まで運用していた資産が一度全て現金化されます。 また、転職先の会社が決めている預金などに自動的に配分される場合もあります。 自分が運用したい商品にスイッチング(運用商品を変更)しましょう。 |

以上が企業型DCから新たな企業型DCへの移換の流れとなります。

資産の移換には約1~2カ月程度かかります。

注意点としては、移換後は運用商品をそのまま放置せず、すぐに商品を見直したほうが良いでしょう。

預金のままでは、運用益非課税といった確定拠出年金のメリットを受けることができません。

なお、以前の企業型DCで運用していた商品に投資をし続けることはできません。

運用商品は新たな勤務先の企業型DCが用意している中から、新たに選ぶ必要があります。

企業型DC加入中で転職先に企業型DCがない場合

転職先が企業型DCに加入していない場合は、個人型(iDeCo)に加入することで、今までの運用資産を持ち運び今後も続けて運用をすることが可能です。

なお、企業型DC加入企業を中途退職して自営業を始める、公務員へ転職する、専業主婦やアルバイトになる等の場合もこちらの「転職先に企業型DCがない場合」に該当します。

簡単な流れとしては、「金融機関選択 ⇒ 資料請求と申告 ⇒ iDeCoの加入申し込み ⇒ 運用商品の決定」といった手順になります。

それでは順にそれぞれ解説をしていきます。

| 金融機関選択 iDeCoは取り扱っている金融機関(運営管理機関)が多数あります。 まずは自分が利用する金融機関を決めましょう。 資料請求と申告 金融機関を決めたら資料請求を行います。 資料請求は退職前からできるので、早めに取りかかったほうが良いでしょう。 この時に、企業型DCに入っていたことを申告しましょう。 そうすることで、資産を移す為の「個人別管理資産移換依頼書」もあらかじめ一緒に届きます。 iDeCoの加入申し込み 資料や申し込み書が届いたら、必要事項を記入してiDeCoの加入申し込みを行いましょう。 「個人別管理資産移換依頼書」も必要事項を記入して同時に提出します。 運用商品の決定 「個人別管理資産移換依頼書」を提出していた場合、加入と同時に移換が完了されます。 加入と移換が完了すると、今まで運用していた資産が一度全て現金化されます。 現金化された資産残高は、移換される金融機関が予め定めている預金や投資信託に振り分けられます。 振り分けられた商品が自分の運用したい商品と違う場合は商品を選びなおしてスイッチングしましょう。 |

以上が企業型DCから新たな個人型(iDeCo)への移換の流れとなります。

iDeCoの申し込みから口座開設まで、一般的には1~2カ月ほどの時間がかかります。

以前の会社を辞めて6ヶ月経つと自動移換されてしまうため、退職後3~4カ月以内には申し込みを行ったほうが良いでしょう。

個人型(iDeCo)加入中で転職先に企業型DCがある場合

現在iDeCoに加入中で、転職先に企業型DCがある場合はいくつか選択肢があります。

まず、企業によって企業型DCとiDeCoの同時加入を認めている企業と認めていない企業があります。

また会社によっては企業型DCへの加入が選べる場合もあります。

企業型DCには入らず、iDeCoを継続するという手もあるということです。

転職先から企業型DCの説明を受けた際に、iDeCo加入中である事を伝えて、どういった選択肢があるか確認をしましょう。

以下では、一番多いパターンと思われるiDeCoから転職先の企業型DCへ移換する場合の手順を説明します。

簡単な流れとしては、「申告 ⇒ 移換手続き ⇒ 運用商品の見直し」といった手順です。

基本的には企業型DCから新たな企業型DCへ移換する場合と同様の流れとなります。

| 申告 まずは転職先に、現在iDeCOに加入していたことを申告します。 転職先が企業型DCに加入している場合、確定拠出年金に関して説明を受けると思うのでその時に忘れず申告をしましょう。 移換手続き 申告を完了すると、転職先の企業が「個人別管理資産移換依頼書」という書類を用意してくれます。 これに必要事項を記入して会社に提出しましょう。 運用商品の見直し 「個人別管理資産移換依頼書」を提出後、しばらくすると移換完了の通知が自宅に届きます。 移換が完了すると、今まで運用していた資産が一度全て現金化されます。 また、転職先の会社が決めている預金などに自動的に配分される場合もあります。 自分が運用したい商品にスイッチング(運用商品を変更)しましょう。 |

以上が個人型(iDeCo)から企業型DCへの移換の流れとなります。

資産の移換には約1~2カ月程度かかります。

iDeCoと企業型DCの同時加入が認められている場合

iDeCoとの同時加入を認めている企業の場合は、iDeCoを継続することも、企業型DCにまとめることも可能です。

iDeCoを継続する場合は、iDeCoと企業型DCを併用する形になります。

その場合、様々な面を考えて併用する必要があるのかどうか、総合的な判断をする必要があります。

まず、企業型DCとiDeCoを併用するメリットやデメリットは以下のことが想定されます。

メリット

・拠出限度額を上限まで活用できる

企業型DCの場合、掛金を自分で設定ができません。

そのため、拠出可能な限度額までの枠が残っている可能性があります。

併用することで、拠出可能な限度額の上限まで運用をすることができます。

・利用する金融機関を選べる

企業型DCでは、企業が選定した運営管理機関(銀行や証券会社)を利用します。

そのため、選択肢の幅が限定される可能性があります。

iDeCoで自分が利用したい金融機関を利用して、運用の選択肢を広げたい場合に有効となるでしょう。

デメリット

・運用の手間が掛かる

企業型DCとiDeCoを併用すると、それぞれ二つの運用をする必要が出てきます。

そのため、管理や手間が複雑となります。

・掛け金の総額は増やせない

併用することで拠出限度額の上限まで利用することは可能ですが、確定拠出年金の掛け金の総額を増やせるわけではありません。

そのため、既に企業が拠出上限額まで出してくれている場合はそれ以上にiDeCoで積み立てることはできなくなり、手数料等だけ発生してしまう形となります。

また、企業型DCがマッチング拠出を採用している場合は、そもそも併用が不可能となります。

色々とメリットやデメリットを見た上で、併用するかどうかの判断をしましょう。

なお、企業型DCとiDeCOを併用している状態で退職した場合は企業型DCをiDeCoに移換してまとめる事が可能です。

個人型(iDeCo)加入中で転職先に企業型DCがない場合

現在iDeCoに加入中で、転職先に企業型DCが無い場合はiDeCoを継続する形になります。

また、現在iDeCo加入中で勤めていた企業を退職して、自営業を始める、公務員へ転職する、専業主婦になる等の場合もこちらの「個人型(iDeCo)加入中で転職先に企業型DCがない場合」に該当します。

この場合は移換をする必要がありませんが、必要な手続きはあるので注意して下さい。

何故かというと、確定拠出年金は職業により掛金の上限が変更するからです。

転職をしたらまず、契約している金融機関のコールセンターに連絡して転職する事を報告しましょう。

掛金上限が変わった場合、「被保険者種別変更届」を金融機関に提出する必要があります。

合わせて月々の掛金の額を変更する場合は「加入者掛金額変更届」も同時に提出します。

iDeCoは年1回掛金を変更することが可能ですが、この時に掛金変更する事はその1回にはカウントされません。

また、掛金上限が変わらない場合も勤務先が変わったことは金融機関に知らせる必要があります。

確定拠出年金を行っている金融機関は、毎年6月に勤務先へ加入者情報に間違いがないかの確認が入るとのことです。

転職時には速やかに勤めている企業が変わったことを金融機関へ報告しましょう。

運用について

確定拠出年金は、毎月積み立てた資金を自分で運用して、その運用成果により将来受給される金額が変わってきます。

そのため、どのような運用商品をどのくらい購入して、どう運用していくかを考えていく必要があります。

この項目では、確定拠出年金の運用のやり方について説明をしていきます。

運用商品について

まずは運用する商品について説明していきます。

確定拠出年金では、企業型個人型に関係なく運用商品に「元本確保型」と「元本変動型」といわれる商品が用意されています。

それぞれどういったタイプの商品なのか、具体的な商品などと合わせて説明します。

元本保証型の商品

元本確保型というのは、文字通りですが積み立てた元本である投資資金が確保されている商品です。

具体的な商品としては「定期預金」と「保険」のことを指します。

元本割れのリスクが少ないので、運用してお金が減るのが嫌だという方には向いている商品です。

ですが、低金利の現代だと正直この商品だけで資産を増やすことは難しい状況です。

また、保険商品については満期を迎える前に運用商品の変更をしてしまうと解約金が発生してしまうデメリットもあります。

元本変動型の商品

元本変動型の商品は、積み立てた元本が運用によって変動するタイプの商品です。

具体的な商品としては「投資信託」のことを指します。

運用成績により資産が増えることがありますが、逆に資産が減る可能性もあります。

投資信託には「インデックス型」と「アクティブ型」があり、運用方針がそれぞれ違います。

また運用にかかるコストもそれぞれ違ってくるので、そういった点をしっかり確認して投資対象を選別しましょう。

リスクもありますがリターンも大きく、目標利回りなどを考えてご自身のポートフォリオに組み込むと良いかと思います。

ポートフォリオとは?

ポートフォリオとは金融商品の組み合わせのことで、具体的な運用商品の詳細な組み合わせを指します。

「ポートフォリオに組み込む」とは、金融商品を購入して自身の保有する運用商品の一部にするという意味です。

運用商品の選び方

運用をする際、金融機関が選んだ運用商品ラインナップの中からどの商品を選んでも構いません。

掛金の範囲内で複数の運用商品を選ぶことが可能で、運用の割合も自分で決めることができます。

運用商品の割合も一度決めたらそのままではなく、見直すことも可能で途中で何度も変更することができます。

日本人は資産運用に馴染みがない方が多く、元本が減ることに抵抗がある方が多いです。

そのため、全ての資産を元本確保型だけにして手堅く運用する方も多く、それもひとつの方法とは思います。

ですが、確定拠出年金制度のメリットである運用益の全額非課税を考えると、多少リスクを取って投資に挑戦してみるのも良いかと思います。

ご自身に合った資産運用法を身につけて、老後の資金作りを行いましょう。

運用方法について

確定拠出年金では、どの商品をどのくらい購入するかを最初に決定します。

ですがその後、時間経過と共に商品の金額なども変わり運用状況は日々変動します。

ご自身の年齢や資産状況により運用方針を定期的に見直し、運用バランスを整える必要が出てくる場合もあります。

確定拠出年金はあくまで自分で運用する仕組みの為、運用商品の変更は全て自分の指示で行います。

運用商品の変更には、「配分変更」と「スイッチング」という二種類の手段があります。

うまく資産運用していく為に覚える必要がある手法だと思いますので、それぞれ説明していきます。

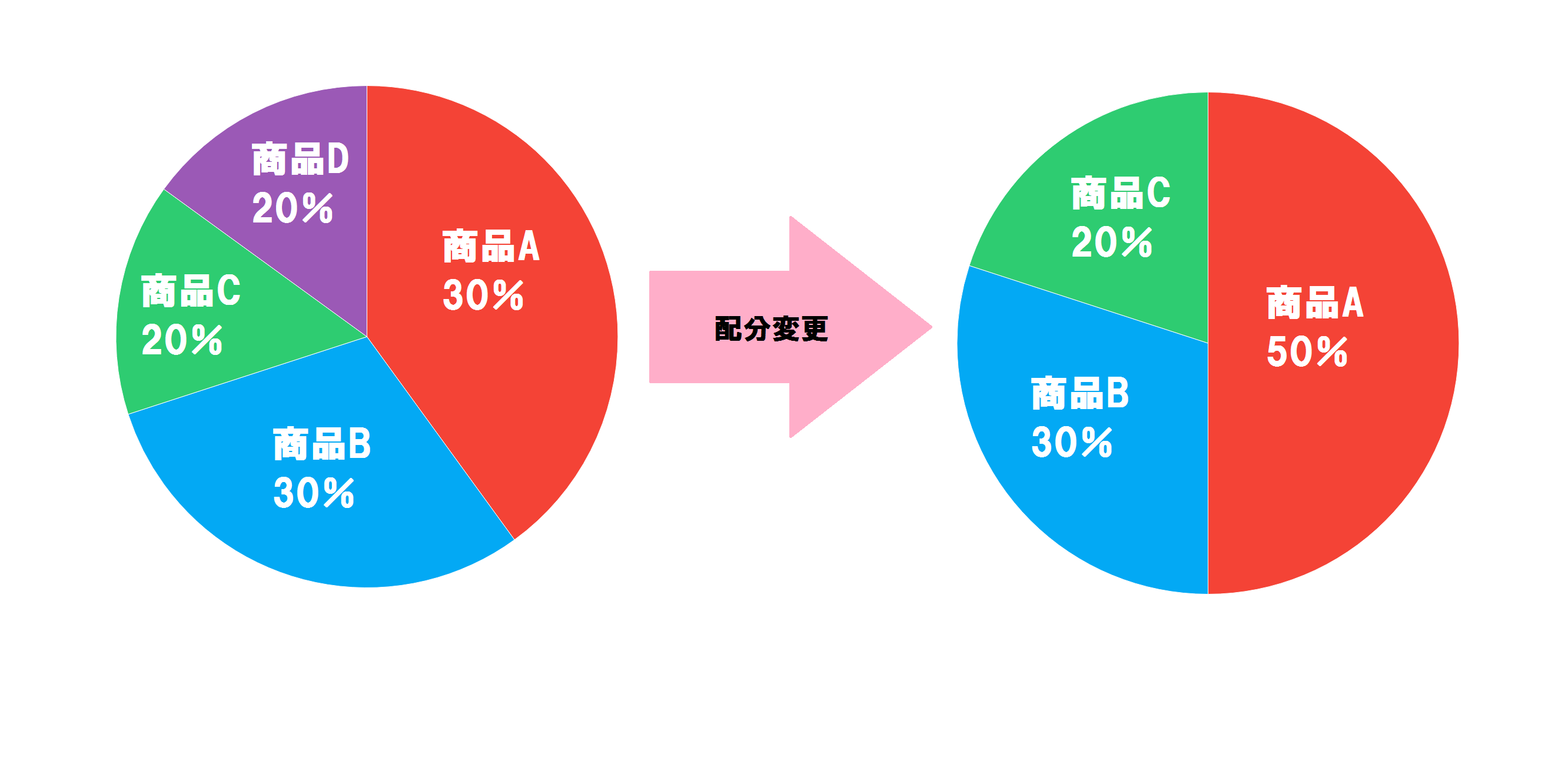

配分変更

配分変更とは、「毎月の掛金で購入する運用商品の種類や配分割合を変更すること」です。

リターンの大きい商品に比率を傾けたり、または逆にリスクが小さい商品を増やしたい時などに活用します。

手数料は掛からず、何度もやり直すことが可能です。

配分変更はあくまで、「掛金で購入する商品の変更」なので、これまで購入してきた商品は変更されません。

現在保有している商品の割合も変更したい場合は、以下のスイッチングを同時に行う必要があります。

スイッチング(預け替え)

スイッチング(預け替え)とは、「これまで積み立ててきた商品の構成を変更すること」です。

現在保有している商品Aを売却して、新たに商品Dを購入するといった手続きを行うことができます。

スイッチングは、主に「利益を確保する時」と「リバランスを行う時」に活用します。

・利益を確保する時

購入した金融商品が大きく値上がりして資産が増えたとしても、確定拠出年金は60歳まで現金で受け取ることができません。

そのため、一時的に損益がプラスになってもそのまま何もしなければ、その後値上がりした商品が値下がりした際に利益が減ってしまい、ヘタをすれば損失を出してしまう可能性もあります。

そのため、値上がりした商品をスイッチングで売却して、他の商品を購入するといった使い方をします。

・リバランスを行う時

運用を続けていると、保有している商品の一部が価格変動して最初に購入していた時と保有している商品のバランスが大きく変わる時があります。

そういった時に、スイッチングをしてバランスを整えてあげる事を「リバランス」といいます。

リバランスは必須ではありませんが、定期的に行ったほうが安定した運用ができます、

運用例

配分変更やスイッチングがどういうものかわかって頂けたでしょうか。

以下は運用時に配分変更とスイッチングをした場合の一例です。

現在、確定拠出年金にて毎月2万円の積み立てをしているとします。

月2万円の積立金で、下記の2商品を1万円ずつ毎月購入している設定とします。

・投信A (毎月 1万円)

・元本保証型 (毎月 1万円)

この状態から、もう少しリスクを取って投信Bを購入したいと考えたとします。

・投信A (毎月 1万円)

・投信B (毎月 5千円)

・元本保証型 (毎月 5千円)

このように、毎月の積み立て金から購入する商品を変更します。

これを配分変更といいます。

配分変更では、積み立てる資金で購入する商品の配分を変更するので、既にこれまで購入した分を変更することはできません。

それでは、今まで購入していた元本保証型も少し減らして、その分も投信Bに変更したいと考えたとしましょう。

この時にスイッチングをします。

例としてこれまで10ヶ月の積み立てをしていたとして、現在のポートフォリオは下記のようになっています。

・投信A (10万円分)

・元本保証型 (10万円分)

このうち、元本保証型の半分を投信Bにスイッチングをして

・投信A (10万円分)

・投信B (5万円分)

・元本保証型 (5万円分)

このようなポートフォリオに変更することが可能です。

以上でスイッチング、配分変更の説明を終了します。

多少リスクを取ってリターンを取りにいくのか、安定投資をするのかなど、ご自身の投資方針に合わせた運用をする為にスイッチングと配分変更は定期的に行う必要が出てきます。

定期的に運用状況の確認と見直しを行い、安定したリターンが期待できる資産運用をしていきましょう。

受け取り方について

この項目では確定拠出年金の受け取り方について説明します。

確定拠出年金では、以下の四種類の受け取り方があります。

・老齢給付金

・障害給付金

・死亡一時金

・脱退一時金

基本的には一番上の「老齢給付金」で受け取るのが一般的な流れとなっております。

それぞれひとつずつ説明していきます。

老齢給付金

老齢給付金とは確定拠出年金の受け取り方として、もっとも基本的な受け取り方です。

原則60歳以降から70歳までの希望する時期に受け取る事ができます。

ただし、確定拠出年金を開始してから10年間が経っていない場合は、以下のとおり当該期間に応じた年齢にならなければ受取りができません。

DC受給開始年齢一覧

| 通算加入者等期間 | 受け取り可能年齢 |

| 10年以上の加入 | 60歳から受給可能 |

| 8年以上の加入 | 61歳から受給可能 |

| 6年以上の加入 | 62歳から受給可能 |

| 4年以上の加入 | 63歳から受給可能 |

| 2年以上の加入 | 64歳から受給可能 |

| 1ヶ月以上の加入 | 65歳から受給可能 |

つまり、50歳以上からの加入だと60歳では受け取れないので、注意が必要です。

受け取り方は以下の三つの方法があります。

・一時金(一括で受け取る方法)

・年金(分割して受け取る方法)

・一時金と年金の組み合わせ

また、全ての受け取り方で税金対策となるメリットがあります。

| 一時金 | 年金 | 組み合わせ |

| 退職所得控除 | 公的年金控除 | 両方が適用 |

つまりまとめると、確定拠出年金の基本的な受け取り方である老齢給付金で積み立て金を受け取る場合は、

60歳~70歳までの期間に「一括で貰う」か、「年金として分けて貰う」か、またはその複合で貰うかを自分で決めて受け取る事が可能

ということです。

受け取り時の税金面の事や、何が一番良い受け取り方なのかなどは後ほど「確定拠出年金のお得な受け取り方」の項目で説明します。

障害給付金

障害給付金とは、国からの障害基礎年金を受けられる程度の障害を有している場合に適用されて、60歳未満でも資金を受け取る事が可能となります。

受け取り方は、一時金(一括で受け取る)か年金払い(分割で受け取る)のどちらからかを選択することが可能です。

また、障害給付金は受け取った資金が所得とみなされないため、どのような受け取り方でも全てが非課税となります。

死亡一時金

死亡一時金とは、確定拠出年金の加入者が資産を残したまま死亡してしまった場合に適用されます。

その時に確定拠出年金に入っている資産残高が、親族等に給付されます。

受け取り方は一時金のみとなっており、年金払いはできません。

加入者本人が存命中に受取人を指名することが可能です。

生前に特に指定がされていない場合、以下の順位で受取人が決まります。

配偶者→子→父母→孫→兄弟姉妹もしくは祖父母

死亡一時金で給付された資金については、みなし相続財産となります。

みなし相続財産とは?

簡単に紹介すると、税法上は相続財産とみなし、相続税の対象としている財産です。

この場合、確定拠出年金で受け取る時の税金控除とは話が少し違ってきて相続税の問題となります。

終活.comでは相続税に関してもわかりやすく纏めていますので、詳しくはそちらの記事をご覧下さい。

[clink url="https://syukatsudo.com/info/inheritance-tax/"]

脱退一時金

脱退一時金とは、確定拠出年金を途中解約して、一時金として確定拠出年金を受け取る事を言います。

つまり確定拠出年金を途中でやめるという事ですが、脱退一時金が支給されるには難しい条件をいくつか満たす必要があります。

条件は企業型DCとiDeCoの場合で変わります。

個人型確定拠出年金(iDeCo)の脱退要件

・国民年金の保険料が免除されていること

・障害給付金を受け取っていないこと

・加入してから1ヶ月以上3年以下、もしくは個人管理資産が25万円以下であること

・確定拠出年金の資格喪失日から2年経過していないこと

・企業型DCから脱退一時金を受けていないこと

企業型確定拠出年金(企業型DC)の脱退要件

・企業型DC、iDeCoの加入者もしくは運用指図者でないこと

・個人別管理資産額が1万5千円以下であること

・確定拠出年金の資格喪失日から6ヶ月経過していないこと

上記の条件を全て満たした場合にのみ、途中解約をして脱会一時金を受け取る事が可能です。

基本的に、現役世代で健康な人は脱会一時金を受け取る事ができないような条件となっています。

また、保険商品を運用している場合に途中解約することで元本割れする可能性があります。

そのため、元本保証型の商品を運用している場合でも損をしてしまうことがあるということは覚えておきましょう。

確定拠出年金のお得な受け取り方

いくつか受け取り方を説明しましたが、基本的には老齢給付金で受け取ることになるかと思います。

老齢給付金は60歳~70歳の間に、一括か分割かその両方かで受け取る事ができます。

受け取り方により適応される税制面のメリットも違うので、どの受け取り方が一番お得なのか悩む方も多いと思います。

いざ受け取るという時に慌てて判断するといった事がないよう、事前にどう受け取るかを決めておきましょう。

まず確定拠出年金は運用益などは全て非課税ですが、給付時には税金がかかります。

この給付時に発生する税金や、税制面の控除などが受け取り方によって以下のように変わります。

年金として分割で受け取る → 雑所得として総合課税される → 公的年金控除

一時金として一括で受け取る → 退職所得として分離課税される → 退職所得控除

それでは二つの受け取り方に関して給付時にかかる税金と、その計算式などを説明します。

年金として分割で受け取る場合

確定拠出年金を年金として分割で受け取る場合、税の種類は雑所得として総合課税されます。

また、受け取る年金から一度所得税として7.6575%が源泉徴収されます。

ただし、他に源泉徴収された所得税額がある場合で実際より多く源泉徴収されていれば確定申告をして還付を受けることが可能です。

控除の種類は公的年金等控除が適用されて、他の公的年金と併せて控除が受ける事ができます。

ちなみに、受け取る金額が64歳までなら年間70万円、65歳以降なら120万円までなら税金が発生しません。

年金で分割して受け取る場合は、以上の金額で抑えることでお得に受け取る事が可能です。

上記の金額を超過した場合は雑所得として総合課税されます。

公的年金等の雑所得は以下の計算式で算出されます。

確定拠出年金受取額 - 公的年金控除 = 公的年金等の雑所得(課税対象額)

確定拠出年金の受取額は運用成果により人それぞれ変わるので省略しますが、公的年金控除額は以下の計算式によって計算します。

公的年金等控除額

| 公的年金等の収入金額 | 65歳未満の方 | 65歳以上の方 |

| 130万円未満 | 70万円 | 120万円 |

| 130万円~330万円未満 | 収入 × 0.25 + 37.5万円 | 120万円 |

| 330万円~410万円未満 | 収入 × 0.25 + 37.5万円 | 収入 × 0.25 + 37.5万円 |

| 410万円~770万円未満 | 収入 × 0.15 + 78.5万円 | 収入 × 0.15 + 78.5万円 |

| 770万円以上 | 収入 × 0.05 + 155.5万円 | 収入 × 0.05 + 155.5万円 |

例として、65歳未満で確定拠出年金の給付が年間200万円の方がいたとしましょう。

その場合、上図の中にあてはめて計算式は以下のようになります。

200万 × 0.25 + 37.5万円 = 87.5万円

つまり、年間200万円の給付がある方は年間87.5万円の公的年金控除があります。

これを雑所得の式にあてはめると、以下の計算式となります。

確定拠出年金受取額 - 公的年金控除 = 公的年金等の雑所得(課税対象額)

これを当てはめると

200万 - 87.5万円 = 112.5万円

ということになり、年間200万円給付される方は112.5万円が雑所得(課税対象)になるということです。

一時金として一括で受け取る場合

確定拠出年金を一時金として一括で受け取る場合、税の種類は退職所得として分離課税されます。

分離課税ですので、他の所得とは分離して課税されます。

退職所得の場合は受給時の源泉徴収で税金の支払いが完了するので、受給者が確定申告をする必要はありません。

控除の種類は退職所得控除が適用されて、退職所得から控除が受け取れます。

つまり、一時金として受け取った金額からそのまま控除をすることが可能です。

退職所得の計算方法は以下の通りとなります。

(退職金収入金額 - 退職所得控除額) × 0.5 = 退職所得(課税対象額)

なお、退職所得は1,000円未満は切り捨てとなります。

退職金収入金額は確定拠出年金の場合は一時金で受け取った金額です、そのため運用成果により人それぞれ変わります。

適応される控除である退職所得控除額は、勤続年数によって変動します。

確定拠出年年金の場合、勤続年数とはつまり加入期間のことで、確定拠出年金に長く加入していた方のほうが控除額が大きくなります。

退職所得控除額

| 勤続年数が20年以下の場合 | 勤続年数が20年以上の場合 |

| 40万円 × 勤続年数(加入年数) ※80万円以下の場合は80万円となる | 800万円 + 70万円 × (勤続年数-20) |

例として、確定拠出年金を22年間加入していた方がいたとしましょう。

その場合、計算式は以下のようになります。

800万 + 70万 X (22-20) = 940万円

つまり、確定拠出年金を22年間加入していた方は940万円の退職所得控除を受けることが可能です。

これを退職所得の式にあてはめると、以下の計算式となります。

退職金収入金額は1,000万円だったと仮定します。

(退職金収入金額 - 退職所得控除額) × 0.5 = 退職所得(課税対象額)

これを当てはめると

(1000万 - 940万円) × 0.5 = 30万円

ということになり、一時金で1,000万円の受給がされる方は30万円が退職所得(課税対象)になるということです。

結局どう受け取るのがお得なのか?

年金と一時金、それぞれの課税内容や計算方法について説明しました。

それでは結局どの受け取り方が一番お得なのかと言うと、例外もありますが基本的には一時金の方が税制面も優遇されており有利と言えるでしょう。

実際に厚生労働省のデータで見ると、9割以上の受給者が一時金での受け取りを望むといったデータもあります。

特に20年以上継続して加入していた場合の控除額は年金での受け取りと比べて控除メリットもだいぶ大きくなります。

長期で加入していた方は全額控除となる場合も多いでしょう。

加えて、細かいですが給付の際に432円の事務手数料が発生します。

これは一回につき発生する手数料なので、一括で受け取る場合は手数料も一回ですが、年金で分割した場合はその都度発生するので覚えておきましょう。

ただし、一時金で受けられる退職所得控除額は会社で退職金を貰える場合も同じ枠からの控除となります。

そのため、会社からの退職金が大きい場合は別の選択肢も出てくると思います。

また、確定拠出年金の受け取りは一時金と年金での受け取りの組み合わせも可能です。

退職所得控除の範囲内で一時金を受け取り、残額を公的年金等控除の範囲内の金額に小分けにして年金として受け取ることもできます。

給付金の全額を非課税で受け取ることも受給金額によっては可能ですので、ご自身の受給額に合わせてお得な受け取り方を選択するとよいでしょう。

個人型確定拠出年金(iDeCo)の選び方

個人型確定拠出年金(iDeCo)を始める場合、一番最初に悩むのは利用する金融機関の選び方でしょう。

長いこと使っていく事になるので、自分に合った金融機関を選択していきたいです。

iDeCoで口座を作る場合、以下の注意点を気にして選ぶと良いかと思われます。

商品について

・金融機関により揃えている商品数も内容も違うので、自分が買いたい商品があるかどうか

・投資信託は長年運用するとコストも大きくなるので、信託報酬が低い商品が豊富にあると良い

費用について

・年間の口座管理料はいくらか

・信託報酬はいくらか

・加入時、受取時の手数料

・もしものために、他社へ残高を移動する場合のコストも確認しておく

サポートについて

・WEB画面が見やすいか

・操作性

・コールセンターの受付時間や対応など

個人型確定拠出年金(iDeCo)のおすすめ金融機関

個人型の確定拠出年金(iDeCo)を始めるには、証券口座等で口座を開設する必要があります。

ですが、現在は色々な証券口座でiDeCo口座の開設を受け付けており、どこで開いたらよいかわからない方も多いと思います。

そんな方のために、終活.comでは以下の証券会社をオススメします。

| SBI証券の特徴 |

|

| 【料金】 加入時の手数料:2,777円 移換時の手数料:2,777円 口座管理手数料:167円(掛金を拠出しない場合は64円) 給付時:432円(1回) 還付時:1461円(1回) |

| 【特徴】 商品本数:87本 ・iDeCo運用を10年以上行っている老舗 ・商品ラインナップが充実しており、様々な投資スタイルが選べる ・ロボアドバイザー「SBI-iDeCoRobo」が無料で利用可能 →簡単な質問に答えると、自分に合った商品を提案してくれる ・セミナーなども開催しており、勉強の場も多い 「SBI証券」はこちらから |

まとめ

確定拠出年金について紹介しました。

終活の一環として豊かな老後生活をおくる為にも、今の時代は国に頼らずに自分で資産形成を考えなくてはいけない時代です。

最近は老後2000万円問題が話題となったことで、資産運用について更に注目が集まっています。

確定拠出年金は、まさに老後のための資産作りの為の制度です。

また、確定拠出年金は早くから始めたほうが利点を最大限に利用できます。

まだ老後のことなんて考えていないという若い方も、是非この機会に老後資金のことを考えて、確定拠出年金を始めることを考えて頂ければと思います。

以下、おさらいとして要点をまとめました。

豊かな老後をおくるためにも、何かとお金は必要となります。

また、終活をするにあたってお墓の購入や葬儀費用など様々な費用がかかってきます。

終活.comでは、おおよその目安として、どの程度の予算を必要とするのかも紹介していますので参考にして下さい。

[clink url="https://syukatsudo.com/info/syukatsu-hituyounaokane/"]