本ページはプロモーションが含まれている場合があります。

終活において、遺産相続は総じて『お金の終活』と言えます。

この記事ではお金の終活・遺産相続について知っておくべきことや、覚えておきたいことをまとめています。

| ▼この記事を読んで理解できること ・遺産相続の意味や概要 ・遺産相続にまつわる各用語 ・遺産相続のタイミングや流れ ┗「いつ」「どれくらいで(期限)」「何をするのか」 |

遺産相続は様々な専門的な用語も出てきますが、各用語の説明も交えて解説・紹介しています。

目次

はじめに

はじめに、遺産相続とは何か?

『遺産相続を知る』という観点で、まずは遺産相続という言葉の意味を解説していきます。

遺産相続とは

ウィキペディア(Wikipedia)で「遺産相続」という単語を調べても、登録されていません(2019年2月時点)。

ですが「遺産」と「相続」に分けると、それぞれの単語は登録されています。

▼遺産とは?

遺産(いさん)とは、死後に遺(のこ)した財産。

人が死亡時に所有していた財産。

所有権や債権だけでなく、負債も含む。

「遺産」とは、亡くなった人の所有していた負債も含めた財産だということがわかります。

▼相続とは?

相続(そうぞく)とは、自然人の財産などの様々な権利・義務を他の自然人が包括的に承継すること。

自然人は単純に個人(法人に対して個人)や人という意味なので、「相続」とは、個人の財産や権利が他の個人に受け継がれることを指します。

つまり、「遺産」と「相続」二つの意味から考えると

『遺産相続とは、亡くなった人の財産を受け継ぐこと』という意味であると言えます。

| 参考遺産相続 英語で何と言う? succession to a property(サクセション トゥー ア プロパティ) inheritance(インヘリテンス) |

遺産相続 いつから始める?

遺産相続の意味について解説しましたが、『いつ始めればいいのか?』

現実の事例として

✔ 死後3日目や一週間も経たない内に弁護士に相談される方

✔ 1年経っても何もされない方

✔ お通夜や葬儀が終わって一段落してから法的な手続きを開始される方

と、人によって開始のタイミングはバラバラではあるものの、遺産相続の開始については法律上で明記されています。

遺産相続のタイミング

遺産相続の開始について明記されている法律は、民法882条になります。

| 民法882条【相続の開始】 相続は死亡によって開始する。 |

「相続は死亡によって開始する」の「死亡」とは、被相続人のことを表しています。

| 用語解説被相続人(ひそうぞくにん)とは? 死亡した人・亡くなった人のことで、相続される人(被=「~される」という意味がある)を指します。 ※一般的に、亡くなられた人のことは故人と呼ばれますが、弁護士や司法書士など専門家の方は故人のことを被相続人と呼ぶことが多いです(以降、この記事内でも被相続人と表記しています) 被相続人に対して相続人(そうぞくにん)という言葉がありますが、財産を相続する人のことをいいます。 ※法定相続人については、この記事内「相続税の申告・納税」の項目で解説しています |

『相続は人が亡くなったその瞬間から発生する』=遺産相続を開始するタイミングだというのを覚えておきましょう。

相続手続きには期限がある

遺産相続において、相続手続きには様々な期限があるのをご存知でしょうか?

遺産相続には「すること」として様々な項目があり、それぞれに期限があります。

各項目と期限については次の通りです。

| 項目 | 期限 |

| 相続放棄・限定承認・単純承認 | 3ヶ月以内 |

| 所得税の準確定申告・納税 | 4ヶ月以内 |

| 相続税の申告・納税 | 10ヶ月以内 |

| 遺留分減殺請求 | 1年以内 |

| 未分割財産の分割 | 3年以内 |

聞きなれない項目名があると思いますので、それぞれの意味や概要、用語解説を交えながら解説していきます。

相続放棄・限定承認・単純承認

相続放棄・限定承認・単純承認はそれぞれ遺産分割の方法であり、種類になります。

▼相続放棄の意味

| 用語解説相続放棄(そうぞくほうき)とは? 相続の開始後、相続人が一切の財産を受け取らないこと。 拒否の意思表示は、3ヶ月以内に家庭裁判所に申し出なければいけない |

▼相続放棄のメリット・デメリット

| 相続放棄のメリット | ■被相続人に借金(負の財産)があった場合、相続後に債権者から返済を迫られることがなくなる ■相続人ではなくなるので、相続に関するあらゆる権利関係から離れられる(トラブルや揉め事に関わらないで済む) |

| 相続放棄のデメリット | ■被相続人の財産が正の財産(借金のないプラス財産)だとしても、その一切を受け取ることができない ■取り消し、やり直しができない(一度相続放棄すると、撤回や取り消しができない) |

【※重要※】遺産分割協議書とハンコ

遺産分割協議書に相続放棄の押印をしたとしても「これで相続放棄が確定」とはなりません。

正式な相続放棄とは、家庭裁判所に申述書類を提出することによって行います。(相続が始まったことを知ってから3ヶ月以内)

ハンコを押すことで単純承認(相続を承認)した扱いになり、相続放棄をすることができなくなる場合もあります。

ですので、遺産分割協議書への押印を求められた場合、押す前に必ず問題がないかをしっかりと確認するようにしましょう。

※遺産分割協議について

遺産分割の際、遺産分割協議はとても重要なものとなります。

| 用語解説遺産分割協議(いさんぶんかつきょうぎ)とは? 相続人全員で「遺産をどうやって分けるか?」を決める話し合いのこと |

複数の相続人において、遺産を相談して分けることになった場合に遺産分割協議を行う必要があります。

遺産分割協議は、次の2点に気を付けて行わなければいけません。

・協議は相続人全員が参加して行う

・協議の結果を書類に残す

協議を相続人全員が参加して行うというのは当然だと思われる方が殆どだと思います。

「協議の結果を書類に残す」というのは、遺産分割協議書(いさんぶんかつきょうぎしょ)と呼ばれる書類のことを指します。

※遺産分割協議書について

遺産分割協議書の書き方(以下、サンプル)となりますのでご参考までに。

| ポイント遺産分割協議書のポイント ・遺産分割協議書であることがわかるように明確なタイトルを示す ・誰の遺産を誰が相続人として分割したかを示す ・相続人の各自が取得することになった財産を正確に記載(不動産は登記簿謄本を参考に) ・協議を行った日付を明確に示す ・相続人全員の署名・実印にて捺印 ・手書き、パソコン、どちらで作成してもいい |

遺産分割協議書を作成の際、上記のポイントに気を付けしましょう。

上記のポイントとあわせて覚えておきたいポイントとして以下

≪遺産分割協議書が必要なケース≫ ・預金口座が多い場合 ・相続税の申告をする場合 ・不動産の相続登記をする場合 ・相続人の間でトラブルや問題が予想される場合 ≪遺産分割協議書が不要なケース≫ ・相続人が複数ではなく、一人の場合 ・遺産が現金(預金)だけで、不動産など一切ない場合 ・遺言書に記載された内容通り遺産分割する場合 |

※遺言書について

遺言書が自筆証書遺言か、秘密証書遺言である場合は家庭裁判所で検認済みである必要があります。

終活.comでは遺言書についてもわかりやすくまとめています。[clink url="https://syukatsudo.com/info/will/"]

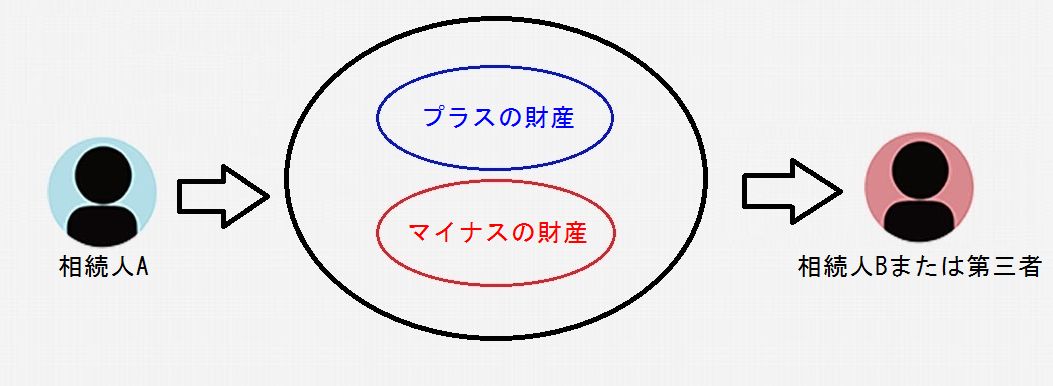

相続分の譲渡と相続放棄

相続放棄は「相続分の譲渡」と混同されがちですが、相続放棄と相続分の譲渡は明確に違いがあります。

| 用語解説相続分の譲渡(そうぞくぶんのじょうと)とは? 相続権のある人が、その地位を他の相続人や第三者に譲渡すること |

相続分の譲渡の概要を図にすると、次のようになります。

相続分の譲渡は、プラスの財産だけでなく、相続人としての法律上の地位や、プラスだけでなくマイナスの財産もひっくるめて譲渡する形になります。

相続分の譲渡は、遺産分割協議前に行う必要があります(遺産分割協議後では相続分は固有財産権となってしまうため)。

相続分の譲渡が行われた場合、譲渡した人・譲渡された人はそれぞれどうなるのか?

| 譲渡した人 ⇒遺産分割協議に参加する必要がなくなる譲渡された人(譲受人) ⇒遺産分割協議に参加する必要がある |

基本的に相続分の譲渡は、相続人が「遺産相続におけるトラブルや争いを避けたい」という場合に取られる方法です。

ほか、「遺産が早く欲しい」という場合にも相続分の譲渡は行われるようです。

では、相続分の譲渡と相続放棄との違いは何なのでしょうか?

その違いは、債権(負債)に対する違いです。

わかりやすく言うと、相続遺産に借金があった場合、それぞれ違いがあります。

| 区分 | 効果 | 備考 |

| 相続分の譲渡した場合 | 借金の負担は免れない | 債権者から支払い請求があった時は、債権者からの支払い請求に応じなければいけない (遺産相続の権利は譲渡したことになるものの、相続人としての立場はそのままなため) |

| 相続放棄した場合 | 借金の負担が免れる | 債権者から支払い請求があった時に、債権者からの支払い請求に応じなくてもよい (遺産相続の権利や義務すべてを放棄したことになるため) |

このように、相続分の譲渡と相続放棄では負債に対する義務の違いがあるということを覚えておくと、混同しないで済むと思います。

では次に、限定承認について見ていきましょう。

▼限定承認の意味

| 用語解説限定承認(げんていしょうにん)とは? 相続する財産の範囲内でのみ借金を返済するということを条件にして相続を承認すること 借金の額面が大きくとも、相続する財産を超えていれば返さずに済みます 3ヶ月以内に家庭裁判所に申し出なければいけない(限定承認の申述審判申立書) |

▼限定承認のメリット・デメリット

| 限定承認のメリット | ■先買権による不動産の確保(万が一相続した住んでいる家など不動産が競売にかけられたとき、その不動産を優先的に購入する権利を相続人は認められる) ■借金を相続しなくて済む(たとえ相続財産の全てがマイナスでも相続人が相続した財産以上の借金を背負うことがない) |

| 限定承認のデメリット | ■相続人全員で行う必要がある ■譲渡所得税が発生し、準確定申告する必要がある(※3) |

(※3)譲渡所得税について

限定承認をした場合、「被相続人が相続開始日に全ての資産を相続人に時価で譲渡したもの」とみなされ、譲渡所得税が課されます。

簡単に言うと、税務上では被相続人から相続人へ資産が譲渡されたものとみなして課税されるということです。

そして、譲渡所得は準確定申告をする必要があります。

限定承認は手続きが少し複雑ということもあり、実際に利用される方は少ないようです。

※準確定申告についてはこの後の項目「所得税の準確定申告・納税」にて解説しています。

次に、単純承認についてもわかりやすく解説します。

▼単純承認の意味

| 用語解説単純承認(たんじゅんしょうにん)とは? 被相続人の財産を状態に関わらず全てを受け入れて相続すること プラスもマイナスも、全てを相続することになります 自身が相続人であると知ったときから3ヶ月以内に相続放棄、もしくは限定承認の手続きを取らなければ自動的に単純承認となる ⇒この自動的に単純承認となることを法定単純承認(ほうていたんじゅんしょうにん)といいます |

▼単純承認のメリット・デメリット

| 単純承認のメリット | ■家庭裁判所での特別な手続きをする必要がない(3ヶ月間何もしなければ自動的に単純承認となるため) |

| 単純承認のデメリット | ■被相続人が借金を残している場合、その借金も承継することになる |

単純承認を選択される場合、相続する財産が明らかに借金のほうが多い場合は注意する必要があります。

相続放棄・限定承認・単純承認についてそれぞれ解説してきましたが、いずれも共通して『3ヶ月以内』という期限があるのをご理解いただけたかと思います。

この3ヶ月間のことを、熟慮期間(じゅくりょきかん)と言います。

相続放棄・限定承認・単純承認に関して最後にまとめると

✔ 「単純承認」は財産のプラス、マイナスに関係なく全てを引き継ぐこと

✔ 借金を引き継ぎたくない場合、相続開始を知ってから3ヶ月(熟慮期間)以内で「相続放棄」もしくは「限定承認」の手続きをとらなければならない

✔ 「相続放棄」をする場合は、準確定申告をする必要がない

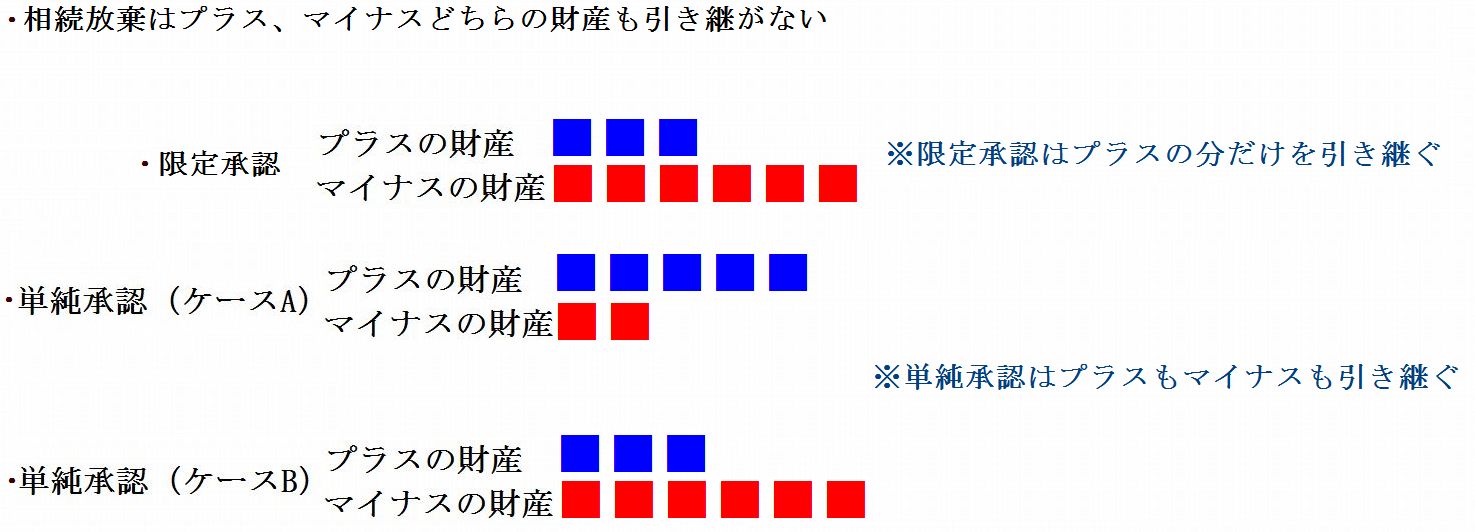

▼相続放棄・限定承認・単純承認について

|

※単純承認は、上記画像ケースAのように「マイナスの財産がプラスの財産を上回らない」場合は相続放棄や限定承認の必要性はないと言えます。

しかし、ケースBのように「マイナスの財産がプラスの財産を上回る」場合は相続放棄・限定承認どちらかの手続きの必要性があると言えます。

単純承認はプラスもマイナスも全てひっくるめて受け継ぐことですが、相続放棄と限定承認について少し混同して考えてしまう方もいらっしゃるようです。

| ▼相続放棄と限定承認の違い ・相続放棄は全ての権利を放棄 ・限定承認は、権利を相続するが借金が多い場合その部分について一切責任を負わない限定した相続 |

このように、相続放棄と限定承認の違いも頭に入れておくといいでしょう。

所得税の準確定申告・納税

この項目では所得税の準確定申告・納税について紹介していきます。

さっそく、準確定申告について見ていきましょう。

▼準確定申告の意味

| 用語解説準確定申告(じゅんかくていしんこく)とは? 確定申告すべき人(納税者)が亡くなった場合に、相続人が代わりに確定申告をすること 相続の開始があったことを知った日の翌日から、4ヶ月以内に申告と納税をしなければならない |

準確定申告をする場合の注意点は、国税庁のホームページによると次の通りです。

(1) 確定申告をしなければならない人が翌年の1月1日から確定申告期限(原則として翌年3月15日)までの間に確定申告書を提出しないで死亡した場合

この場合の準確定申告の期限は、前年分、本年分とも相続の開始があったことを知った日の翌日から4か月以内です。(2) 相続人が2人以上いる場合

各相続人が連署により準確定申告書を提出することになります。

ただし、他の相続人の氏名を付記して各人が別々に提出することもできます。この場合、当該申告書を提出した相続人は、他の相続人に申告した内容を通知しなければならないことになっています。(3) 準確定申告における所得控除の適用

イ 医療費控除の対象となるのは、死亡の日までに被相続人が支払った医療費であり、死亡後に相続人が支払ったものを被相続人の準確定申告において医療費控除の対象に含めることはできません。

ロ 社会保険料、生命保険料、地震保険料控除等の対象となるのは、死亡の日までに被相続人が支払った保険料等の額です。

ハ 配偶者控除や扶養控除等の適用の有無に関する判定(親族関係やその親族等の1年間の合計所得金額の見積り等)は、死亡の日の現況により行います。

▼準確定申告書の提出について

準確定申告書に各相続人の氏名や住所、被相続人との続柄などを記入し、被相続人の死亡当時の納税地の税務署長へと提出します。

ちなみに、準確定申告は、相続人が必ずしもしなければならないというものではありません。

・被相続人が給与所得者の場合(アルバイト含)

・被相続人が年金受給者で、その受給額が400万円以下で他の所得が20万円以下の場合

といった場合は準確定申告は不要です。

相続人が相続放棄した場合も、準確定申告は不要となります。

※但し、相続人全員が放棄した場合のみ

※相続人の1人が相続放棄した場合は、他の相続人が準確定申告する必要あり

相続税の申告・納税

遺産相続において、基礎控除額を超える場合は相続税がかかります。

※基礎控除額を超えるかどうか微妙な場合にも相続税の申告をする必要があります

▼基礎控除額の意味

| 用語解説相続税の基礎控除額(きそこうじょがく)とは? 被相続人が保有していた財産の内、一定金額までは相続税の申告をしなくても大丈夫だという境界線のこと 簡単に言うと、課税対象から一定額を差し引く控除のこと |

▼相続税の意味

| 用語解説相続税(そうぞくぜい)とは? 遺産を受け継ぐときに、遺産総額の金額が大きい場合にかかってくる税金のこと 簡単に言うと、相続税とは相続にかかる税金ということになります 相続税の申告期限は被相続人が死亡したことを知った日の翌日から10ヶ月以内 ワンポイント「死亡したことを知った」と「相続の開始があったことを知った」について 相続税の申告期限の「死亡したことを知った」や、所得税の準確定申告の期限「相続の開始があった」 これらについて終活.comのスタッフが遺産相続に詳しい弁護士の先生にお聞きしたところ、期限の「死亡したことを知った」というのは「相続の開始があったことを知った」をわかりやすく言い表しているとの見解でした つまり、故人(被相続人)の死亡日を知った日=相続の開始があったことを知った日、と捉えられます 例) 父が亡くなりました ↓ 父の死亡日は4月9日 ↓ 相続の開始があったことを知った日は4月9日 |

遺産相続における基礎控除額、相続税についてそれぞれ意味を解説しました。

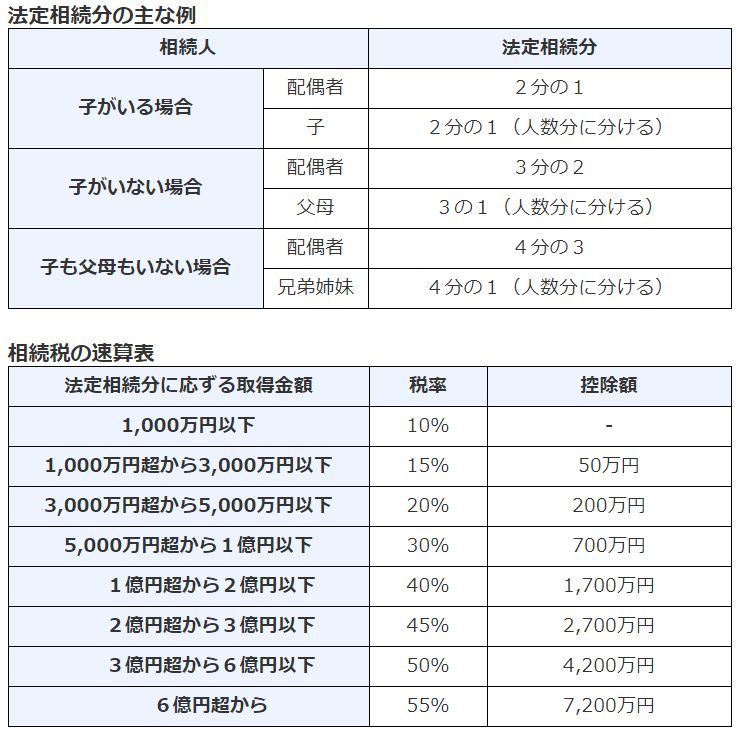

基礎控除額は、次のように計算します。

| 基礎控除額=3,000万円+(法定相続人の数×600万円) |

▼法定相続人の意味

| 用語解説法定相続人(ほうていそうぞくにん)とは? 法律で定められた相続人のこと 配偶者は必ず相続人になります |

法定相続人と共同相続人の違い

法定相続人と共同相続人は同じなのか?違いがあるのか?

混同される方はわりと多くいらっしゃるようです。

結論から言うと、経過を伴う言い回しの違いになります。

共同相続人とは、相続が発生してから遺産分割協議が行われるまでの期間、法定相続人のことを別の言い回しで表しているものです。

相続が発生すると、遺産は相続人同士で共有して相続した状態になります(相続人が複数の場合)。

共有財産は遺産分割会議を経て、各相続人の単独財産となります。

※遺産分割協議が成立しなければ、共有財産の状態のままというケースもあります

法定相続人と共同相続人の違いは『時系列で言い回しが違う』と覚えておくといいでしょう。

法定相続人数と基礎控除額

| 法定相続人の人数 | 基礎控除額 |

| 0人(※) | 3000万円 |

| 1人 | 3600万円 |

| 2人 | 4200万円 |

| 3人 | 4800万円 |

| 4人 | 5400万円 |

(※)法定相続人がおらず、全て遺言によって遺産分割をした場合は3000万円が基礎控除額となります

基礎控除額は、法定相続人が1人増える毎に600万円増加します。

相続人が5人いる場合は6000万円が基礎控除額になります。

| ポイント相続税の申告は ✔ 遺産総額(分割する前の相続財産)が基礎控除額内であれば相続税はかからないので申告の必要なし ✔ 基礎控除額を超えた場合は、相続分に応じて相続税がかかるので申告する必要あり |

そのほか、配偶者控除(はいぐうしゃこうじょ)などの控除もあります。

| 用語解説配偶者控除(はいぐうしゃこうじょ)とは? 配偶者が遺産分割や遺贈(いぞう)により実際に取得した正味の遺産額が1億6,000万円まで、もしくは配偶者の法定相続分相当額までであれば、配偶者に相続税はかからないということ ※遺贈(いぞう)とは、遺言によって財産を贈ること ※法定相続分とは、法律の規定(民法)によって定められた相続分のこと |

配偶者控除は、配偶者の税額の軽減であるということがわかって頂けたかと思います。

配偶者控除以外の控除は

✔ 未成年控除(みせいねんこうじょ)

相続人が20歳未満の未成年の場合、20歳に達するまでの年数1年につき10万円が控除される

✔ 障害者控除(しょうがいしゃこうじょ)

相続人が障害者の場合、85歳に達するまでの年数1年につき10万円が控除される

※特別障害者の場合、20万円が控除される

このように、色々と控除できるものはあります。

さらに、物納や小規模宅地等の特例もあります。

※物納と小規模宅地等の特例については、このあとの『延納や物納での相続税納付について』の中で解説しています

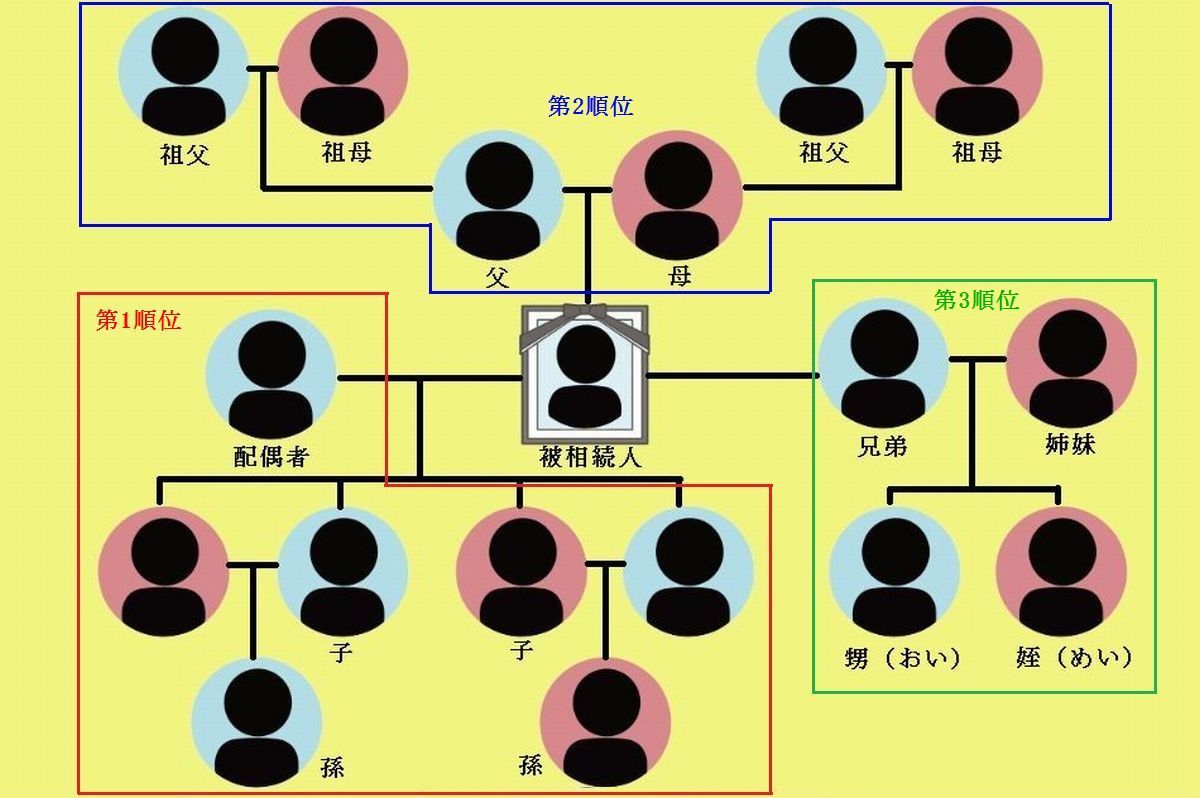

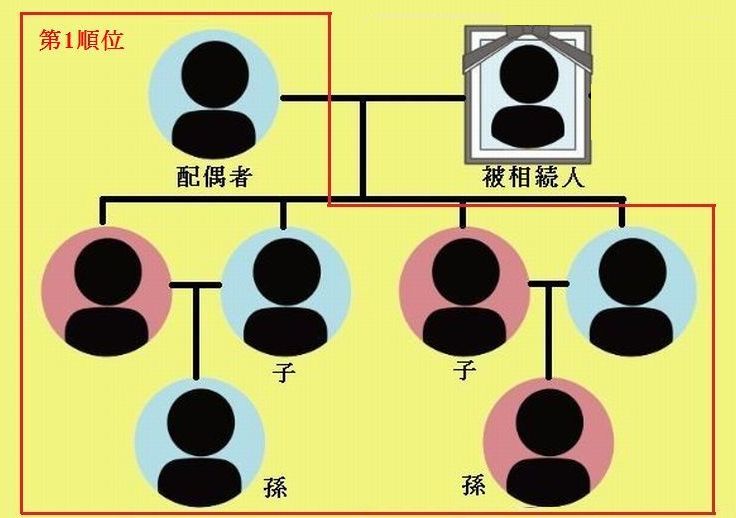

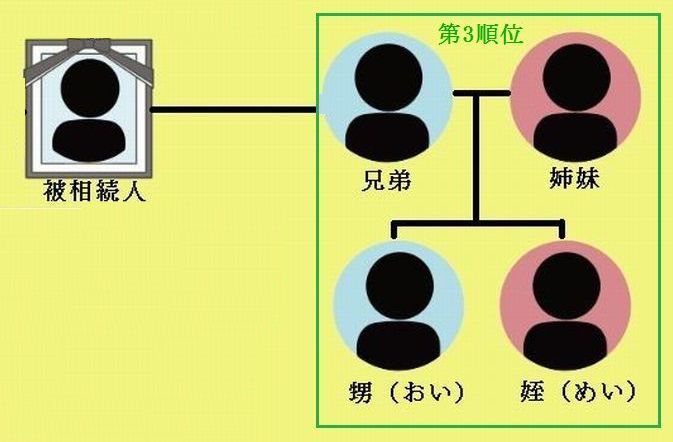

法定相続人の順位と範囲

以下の図は、法定相続人の優先順位と範囲についてまとめたものになります。

被相続人との間柄で、配偶者は必ず相続人となります。

そして、被相続人の血族は優先順位が高い人が相続人となります(第1順位~第3順位)。

わかりやすく表にすると、以下の通りです。

| 法定相続人となる優先順位 | 血族の種類 |

| 第1順位 | 子(子がいない場合は孫が第1順位となる)※5 |

| 第2順位 | 両親(直系尊属) ※両親が死亡している場合は祖父母が第2順位となる |

| 第3順位 | 兄弟姉妹 ※兄弟姉妹が死亡している場合、甥・姪が第3順位となる |

※5. 法定相続人において第1順位の子が死亡している場合は、代わりに孫が相続することができます

⇒これを代襲相続(だいしゅうそうぞく)といいます。

※相続税についての説明途中ですが、ここで一旦「代襲相続」について少し説明します。

代襲相続と相続放棄

代襲相続は相続放棄と混同されたりもします。

ですが、それぞれの関連性を覚えておけば混同することはないと思います。

| 用語解説代襲相続(だいしゅうそうぞく)とは? 本来相続人となるはずの人が亡くなってしまってる場合に、その次の順位の人に相続の権利が移ること |

▼代襲相続の例

被相続人の相続人は、第1順位である子に相続権利があるのが通常です(配偶者は必然的に相続人)。

このとき、第1順位である子が亡くなっている場合、子の子である孫に相続権が移ります。

第1順位と同様に、第3順位においても兄弟姉妹が亡くなっている場合、甥や姪に相続権が移ります。

補足第1順位と第3順位における代襲相続の違い

第1順位において、孫が亡くなっている場合、その下の曾孫(ひ孫)に相続権が移る

⇒これを再代襲相続といいます

※以降、再々代襲相続…と無限に続きます

第3順位は、兄弟姉妹が亡くなっていたら甥・姪が代襲相続となるのみです

代襲相続についての説明をしましたが、次は相続放棄との関連性について解説します。

以下、例とともに説明していきます。

例)被相続人の財産がマイナス財産(借金)のケース

[R4_wsbStart][R_wsbText]相続放棄します[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-f.png[R_wsbName]配偶者(第1順位)[R_wsbEnd] [L4_wsbStart][L_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-m.png[L_wsbName]子(第1順位)[L_wsbText]自分も相続放棄します[L_wsbEnd] [R5_wsbStart][R_wsbText]相続放棄します[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-iryubun.png[R_wsbName]父母(第2順位)[R_wsbEnd]

このように第1順位、第2順位の相続人が相続放棄すると、第3順位の兄弟姉妹に相続権が回ってきます。

そして、第3順位である兄弟姉妹が亡くなっていた場合、兄弟姉妹の子である甥・姪に代襲相続が発生することになります。

このとき、甥・姪は相続放棄をしないと突然借金を背負うことになってしまうことになってしまいます。

被相続人の財産が借金しかない場合、相続放棄する相続人がほとんどだと思われます。

ですので、「自分は甥・姪の立場だし関係ない」という考えではなく、「もしかしたら相続権が回ってくるかもしれない」ということを頭の隅っこにでも置いておくのがいいと思います。

では、ここから再び相続税についての解説をします。

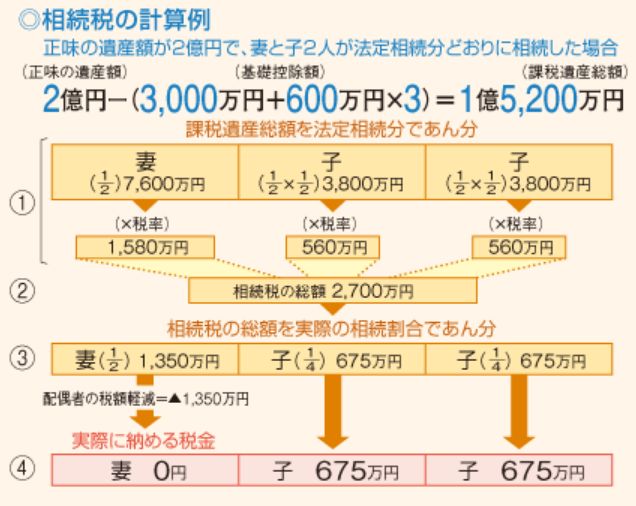

相続税の計算例や速算表

「相続税っていくらかかるの?」と、考えている方は多いんじゃないかと思います。

そんなときに例があったり、相続税の速算表のようなものがあればだいぶ楽になりますよね。

以下、国税庁のホームページより

このように『相続税の速算表』などがあると、役に立つのではないかと思います。

延納や物納での相続税納付について

原則は相続税の納付は現金一括ですが、一括納付が困難な場合に延納や物納といった納付方法もあります。

踏まえて、相続税の納付方法についてまとめると

| 相続人のケース | 相続税の納付方法 | 納付方法の意味 |

| 現金で支払える場合 ※原則は現金一括 | 現金納付 | 現金一括による相続税の納付をすること |

| 現金一括が困難な場合 | 延納(えんのう) | 相続税を分割して納付すること ※6 |

| 延納での納付も困難な場合 | 物納(ぶつのう) | 現金の代わりに不動産など現物で相続税の納付をすること ※7 |

※6 延納での納付は担保を提供することによって、年賦(年払い)で分割納付することができるようになります

≪延納が認められるまでの流れ≫

以下の要件すべてを満たしている場合に、延納申請をすることができます。

(1) 相続税額が10万円を超えること。

(2) 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

(3) 延納税額及び利子税の額に相当する担保を提供すること。

ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。

(4) 延納申請に係る相続税の納期限又は納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。引用:国税庁 相続税の延納

延納の担保として提供できる財産の種類は、以下に掲げるものに限られています。

※相続または遺贈によって取得した財産に限らず、相続人の固有財産や共同相続人または第三者が所有している財産でも担保として提供できます

(1) 国債及び地方債

(2) 社債その他の有価証券で税務署長が確実と認めるもの

(3) 土地

(4) 建物、立木、登記される船舶などで、保険に附したもの

(5) 鉄道財団、工場財団など

(6) 税務署長が確実と認める保証人の保証

※ 税務署長が延納の許可をする場合において、延納申請者の提供する担保が適当でないと認めるときには、その変更を求めることとなります。引用:国税庁 相続税の延納

延納が認められると、その延納期間中は延納利子税がかかるということも合わせて覚えておくといいでしょう。

※税務署の手続きに要する期間は、利子税は免除されます

※7 現金の代わりに不動産など現物で相続税の納付をすることを物納といいますが、物納できる財産は限られていて、順位があります

≪物納できる財産の順位≫

| 順位 | 物納の種類 |

| 第1順位 | ■不動産、船舶、国債証券、地方債証券、上場株式等(社債、株式等の有価証券のうち、金融商品取引所に上場されているもの) ■不動産及び上場株式のうち物納劣後財産に該当するもの |

| 第2順位 | ■非上場株式等 ■非上場株式のうち物納劣後財産に該当するもの |

| 第3順位 | ■動産 |

取得した財産に第1順位のものがないときに、初めて第2順位の財産による物納が認められることになります。

※物納は申請すれば必ず許可されるわけではなく、国が処分するのに不適格な財産は物納申請が却下されることもあります

物納できない財産は管理処分不適格財産(かんりしょぶんふてきかくざいさん)と言います。

≪物納する財産について≫

物納する財産は相続税評価額になっているので、時価(取引価格)に比べて一般的には安くなります。

この相続税評価額が、前述した相続税の各種控除のところで少し触れた小規模宅地等の特例に関係します。

| 用語解説小規模宅地等の特例(しょうきぼたくちとうのとくれい)とは? 被相続人が住んでいた土地(事業をしていた土地含む)について、一定の要件を満たす場合に80%もしくは50%まで評価額が減額されるという特例 簡単に言うと、土地の相続時に相続税を引き下げる特例 ※小規模宅地等の特例について、より詳しくは国税庁のホームページをご覧下さい |

相続税評価額がなぜ小規模宅地等の特例に関係するのか?

以下、例を挙げます。

時価1億円の土地の物納を検討していて、土地の相続税評価額が7,000万円だったとします

↓

この土地を物納した場合、1億円(時価)ではなく、7,000万円を納付したことになります

↓

小規模宅地等の特例を受けた土地を物納すると、特例適用後の価格で4,000万円位になる場合があります

土地がたとえ時価1億円だとしても物納で納付した場合、4,000万円位が納付額として計算されることになります

つまり、場合によっては物納ではなく、売却して現金を手に入れてから相続税の納付にあてるほうが得なケースもあります。

※物納申請をしていても、許可が下りるまでの期間はいつでも物納を取り下げることが認められています

相続税に関するアプリについて

相続税に関するアプリについて、少し触れておきます。

✔ スマートフォンを使って相続税の計算がいつでもできるアプリ

✔ 相続税に役立つ情報アプリなど相続税に関するアプリ

など、いくつかのアプリがありましたが、2019年2月現在ではアプリの数や利用者が減っている傾向です。

アプリ自体が無くなっていたり、利用者が以前より少なくなっている理由の一つとして『改正相続法』が背景にあるのではないかと考えられます。

そのため、終活.comでは具体的なアプリ名称を記載しかねることをご了承願います

※アプリについて気になる方は適宜お調べ下さいませ

| 用語解説改正相続法(かいせいそうぞくほう)とは? 2018年7月6日、相続に関する民法等の規定を改正する法律が成立し、同月13日に公布された約40年ぶりとなる相続法の改正のこと 改正相続法の施行は原則2019年7月1日より施行ですが、一部が2019年1月13日より施行されました(自筆証書遺言の方式緩和・保管制度の創設) ※改正相続法の施行日(スケジュール)や詳細は、法務省のホームページを参考下さい |

≪相続税の申告・納税に関するまとめ≫

相続税について少し長くなってしまいましたが、要点をまとめると次の通りです。

| ✔ 相続人全員が相続税の申告・納税を相続開始を知った日の翌日から10ヶ月以内に行わなければいけない ✔ 遺産分割協議は10ヶ月以内に相続人の間で整っている(成立している)ことが必要 ✔ 相続税は相続人が実際に取得した財産に対して算出される ✔ 税額控除・特例がいくつかある ✔ 相続税の納付手段として延納や物納もある ✔ 改正相続法(新しい法律)が順次施行される |

遺留分減殺請求

次に、遺留分減殺請求について解説していきます。

まず、遺留分とは何なのか?

| 用語解説遺留分(いりゅうぶん)とは? 一定の範囲の相続人に対して最低限受け取れる遺産として保障されている取り分のこと |

一定の範囲の相続人…兄弟姉妹以外の法定相続人のことをいいます

ですので遺留分の受け取りが認められる法定相続人は

・配偶者

・子(または代襲相続人)

・直系尊属(父母、祖父母)

これが一定の範囲の相続人の範囲となり、一定の範囲の相続人=遺留分権利者ということになります。

▼遺留分減殺請求の意味

| 用語解説遺留分減殺請求(いりゅうぶんげんさいせいきゅう)とは? 遺留分を侵害された・されている相続人が、遺留分を侵害している人に対してその侵害額を請求すること |

「遺留分を侵害された」というのは具体的にどのようなことを指すのか?

以下、現実に事例でわかりやすいものを挙げてみました。

わかりやすい遺留分減殺請求の例)

「相続財産はすべて〇〇さんへ」と、遺言書に記されていた場合、遺産相続の際に〇〇さんが相続人となるのが通例です。

ただ、この〇〇さんが被相続人の配偶者でも血族でもなかった場合、ご遺族側の方からすると不納得なのがほとんどだと思います。

※実際にこうしたケースは起きています

このような例の場合に、遺留分権利者は侵害している人に遺留分減殺請求することが可能です。

| 遺留分減殺請求ができる法定相続人 =遺留分権利者 | ・被相続人の配偶者 ・被相続人の子 ・被相続人の孫 ・被相続人の親 ・被相続人の祖父母 |

| 遺留分減殺請求ができない法定相続人 | ・被相続人の兄弟姉妹 ・被相続人の甥、姪 ・被相続人の叔父、叔母 |

遺留分は遺言書に書かれている内容がどんなものであったとしても、遺留分が侵害されていれば遺留分権利者が最低限保障される相続分です。

遺留分減殺請求を行使する場合、民法で期限が決まっています。

第1042条

減殺の請求権は、遺留分権利者が、相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から一年間行使しないときは、時効によって消滅する。相続開始の時から十年を経過したときも、同様とする。引用:民法第1042条

つまり、遺留分減殺請求を考えている場合は一年以内に行使しないと無効になってしまうということです。

同様に、行使しないで相続開始から10年経ってしまうと無効になってしまいます。

遺留分減殺請求のやり方ですが、特に法律で決まっている等ありません。

口頭で相手に伝える形でも良いとされていすが、「1年以内に遺留分減殺請求をした」という証拠として残ることから、内容証明郵便が一般的なようです。

※書面等で通知して、話し合いで解決しないようであれば家庭裁判所の調停申し立てや訴訟というケースも実際にありますが、そういった場合は専門の弁護士に相談することをおすすめします

▼遺留分の割合

遺留分の割合は民法で定められています。

第1028条

兄弟姉妹以外の相続人は、遺留分として、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合に相当する額を受ける。

一 直系尊属のみが相続人である場合 被相続人の財産の三分の一

二 前号に掲げる場合以外の場合 被相続人の財産の二分の一引用:民法第1028条

このことからわかるように、遺留分の割合は被相続人の家族構成によって異なります。

遺留分の割合に関して、いくつかの例を図にしたものが以下

以下、配偶者=被相続人の妻として上図の各ケースを解説すると

ケース①【相続人が妻のみの場合】

相続人である妻の遺留分の割合は1/2となります。

ケース②【相続人が妻と子1人の場合】

被相続人の妻に1/4、子に1/4の遺留分の割合となります。

ケース③【相続人が妻と子2人の場合】

被相続人の妻に1/4、子が2人なのでそれぞれ1/8の遺留分の割合となります。

ケース④【相続人が妻と子3人の場合】

被相続人の妻に1/4、子が3人なのでそれぞれ1/12の遺留分の割合となります(子が4人ならそれぞれ1/16の遺留分の割合)。

ケース⑤【相続人が妻と被相続人の兄・妹の場合】

この場合は被相続人の兄弟姉妹は遺留分権利者として認められていないので、被相続人の妻に1/2の遺留分の割合となります。

ケース⑥【相続人が妻と被相続人の父母の場合】

被相続人の妻に1/3、被相続人の父母に1/6の遺留分の割合となります。

ケース⑦【相続人が被相続人の子のみの場合】

被相続人の子は直系尊属ではないので1/2の遺留分の割合となります。

ケース⑧【相続人が被相続人の父母のみの場合】

被相続人の父母は直系尊属なので1/3の遺留分の割合となります。

ちなみに、被相続人の兄弟姉妹は遺留分を認められていないのは以下の理由のためです。

なぜ被相続人の兄弟姉妹には遺留分権利者として認められていないのか?

✔ 相続関係が一番遠い(優先順位が第3順位)

✔ 遺留分はないが、代襲相続があるため

遺留分減殺請求について解説しましたが、遺留分は必ず受け取れる(認められる)わけではないということを頭に入れておくといいと思います。

それは遺産相続において、被相続人の遺言書があるか・ないかで遺産相続方法に違いが生じるためです。

| 被相続人による遺言書の有無 | 遺産相続方法 |

| 遺言書あり | 基本的には遺言内容通りに遺産分割方法を行う |

| 遺言書なし | 相続人にあたる全員で遺産分割協議 |

このように、遺言書がない場合は相続人の間で遺産分割協議を行うことになるので、遺留分は関係なくなってしまいます。

遺産分割協議は相続人全員で行うものなので、協議後の遺留分減殺請求はかなり難しいと考えるほうがいいと思います。

(遺産分割協議後ということは、相続人全員が合意した後ということなので)

遺産相続において、どんな場面で遺留分・遺留分減殺請求が登場するのか?

| 『遺産相続 遺留分登場!の巻』 ※法定相続人は配偶者(妻)、子2人のケース[R4_wsbStart][R_wsbText]え…遺産はすべて愛人にですって!?[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-f.png[R_wsbName]配偶者(妻)[R_wsbEnd][L4_wsbStart][L_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-m.png[L_wsbName]子(長男)[L_wsbText]何だよそれ?[L_wsbEnd][L1_wsbStart][L_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-m.png[L_wsbName]子(次男)[L_wsbText]お金入ってこないのー?[L_wsbEnd][R4_wsbStart][R_wsbText]遺言書にそうやって書いてあるの、「全財産はすべて○○に」って愛人の名前が書いてあるの[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-f.png[R_wsbName]配偶者(妻)[R_wsbEnd][L4_wsbStart][L_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-m.png[L_wsbName]子(長男)[L_wsbText]そんな…じゃあこれから生活どうするの!?[L_wsbEnd][R5_wsbStart][R_wsbText]相続人の諸君!こんにちは!私は遺留分、私が助けてあげよう![R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-iryubun.png[R_wsbName]遺留分[R_wsbEnd][L1_wsbStart][L_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-m.png[L_wsbName]子(次男)[L_wsbText]ママ!何か変な人が現れたよ汗[L_wsbEnd][R4_wsbStart][R_wsbText]助けてもらえるって、じゃあ愛人に遺産が行くことはないんですか? ちゃんと私たち家族に相続されるんですか?[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-f.png[R_wsbName]配偶者(妻)[R_wsbEnd][R5_wsbStart][R_wsbText]私の必殺技・遺留分減殺請求を行使するのさ[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-iryubun.png[R_wsbName]遺留分[R_wsbEnd][R4_wsbStart][R_wsbText]遺留分さん!ぜひお願いします遺留分減殺請求を行使してください![R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-f.png[R_wsbName]配偶者(妻)[R_wsbEnd][R5_wsbStart][R_wsbText]OK!じゃあ早速取り掛かっていいかい? 行使するのは1年以内にやらなければいけない[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-iryubun.png[R_wsbName]遺留分[R_wsbEnd][R4_wsbStart][R_wsbText]よろしくお願いします![R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-f.png[R_wsbName]配偶者(妻)[R_wsbEnd][L4_wsbStart][L_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-m.png[L_wsbName]子(長男)[L_wsbText]あの、遺留分減殺請求ってどんな必殺技なんですか?[L_wsbEnd][R5_wsbStart][R_wsbText]うむ、いい質問だ。 遺留分減殺請求を行使すれば、君たち相続人が最低限保障されている取り分をその○○という相手に請求できるのさ。[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-iryubun.png[R_wsbName]遺留分[R_wsbEnd] |

といった感じですね。

遺産相続において『遺留分が登場するのは遺言書がある場合』と、イメージしておくといいでしょう。

そのほか、遺留分は法定相続分と混同されがちです。

これはどちらの言葉にも「分」とあるので、間違われやすいのかもしれません。

ですが遺留分と法定相続分には以下の通り明確な違いがあり、別物だということを頭に入れておくと、混同することはないと思います。

| 遺留分と法定相続分の違い ①相続できる財産が違う ②期限の有無 ③遺言の有無 ④遺留分は被相続人の兄弟姉妹や甥姪、叔父、叔母は該当しない(認められていない) |

遺留分と法定相続分を混同していると、遺産分割協議で揉めてしまうケースも実際にあるため、違いがあるということを知っておきましょう。

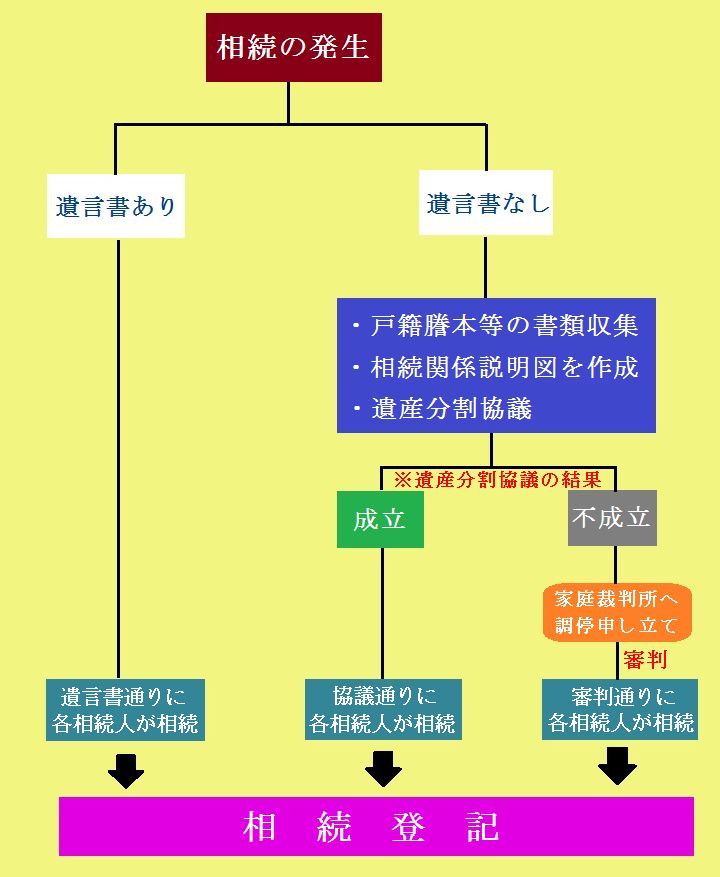

未分割財産の分割

被相続人に遺言書がない場合、相続人の間で遺産分割協議が行われるのは前述した通りです。

相続税の申告期限(10ヶ月以内)までに、遺産分割協議が成立していることが好ましいです。

しかし、中には期限内に協議が成立しないケースも少なくありません。

遺産分割協議が相続税の申告期限である10ヶ月以内に成立しなかった場合、相続遺産は未分割財産となります。

▼未分割財産の意味

| 用語解説未分割財産(みぶんかつざいさん)とは? 相続を行う際、分割の行われていない財産のこと |

未分割財産の場合の相続税の申告(仮申告)は、通常の相続税の申告期限と同じで、被相続人がなくなった日から10ヶ月以内に申告・納税を行う必要があります。

※この場合の相続税の計算は、各相続人が法定相続分に従って相続財産を分割したものとして計算を行い、仮納税する

| 重要相続財産が未分割財産の場合の特例について 相続財産が未分割財産の場合の相続税の計算では、以下の特例が適用されなくなります。 ①配偶者の税額軽減の特例の適用 ②小規模宅地の評価減の特例 ③物納 ④農地の納税猶予の特例 |

相続税の申告書と一緒に「申告期限後3年以内の分割見込書」を提出します。

提出することで、相続税の申告期限から3年以内に未分割財産が分割されれば

①配偶者の税額軽減の特例の適用

②小規模宅地の評価減の特例

上記2つの特例はさかのぼって受けることができます。

| 「申告期限後3年以内の分割見込書」とは、特例の適用を受けるために届け出る手続きのことです。 申告期限(10ヶ月)内に分割協議をまとめないと適用を受けられない特例もありますが、受けられる特例もあるためです(上記①と②) ※ただし、③物納・④農地の納税猶予の特例はさかのぼって受けることができません |

覚えておきたいのが前述したように未分割の場合の相続税申告は法定相続分に従って相続財産を分割したものとして計算を行い、仮納税することになります。

一旦①~④の特例が適用できなくなる=相続人は多額の納税資金を準備しておく必要があるということになります。

被相続人が地主だった場合など、不動産が遺産に多いとそれだけ資金繰りが大変になってしまいます。

未分割財産となるかどうかは、相続税の申告期限(10ヶ月以内)までに遺産分割協議が成立するかどうか?

ということにはなります。

ですので相続人の範囲に入っている場合、様々なケースを想定しておくのがベストだと言えます。

遺産相続の流れ

遺産相続には「すること」として様々な項目があり、それぞれに期限があるということをこれまで解説してきました。

| 項目 | 期限 |

| 相続放棄・限定承認・単純承認 | 3ヶ月以内 |

| 所得税の準確定申告・納税 | 4ヶ月以内 |

| 相続税の申告・納税 | 10ヶ月以内 |

| 遺留分減殺請求 | 1年以内 |

| 未分割財産の分割 | 3年以内 |

これまで解説してきた上記に関しては、遺産相続における『お金のこと』と言えます。

遺産相続において、『お金のこと』を含めて『すること』の期限を含めて流れにしたものがこちらになります。

≪遺産相続における相続の各手続きの流れと期限速見表≫

| スケジュール1相続手続きで7日以内にすること 【すること】 【期限】7日以内 スケジュール2相続手続きで3ヶ月以内にすること 【すること】 【期限】3ヶ月以内 スケジュール3相続手続きで4ヶ月以内にすること 【すること】 【期限】4ヶ月以内 スケジュール4相続手続きで10ヶ月以内にすること 【すること】 【期限】10ヶ月以内 スケジュール5相続手続きで1年以内にすること 【すること】 【期限】1年以内 スケジュール5相続手続きで3年以内にすること 【すること】 【期限】3年以内 |

ざっと基本的な流れを記しましたが、「いつ、どれくらいで(期限)、何をする必要があるのか」感覚的にだけでも覚えておくといいでしょう。

遺産分割の方法

遺産分割の方法としてはどういったものがあるのでしょうか。

遺産分割において土地が関わる遺産相続はトラブルや揉め事になるケースが多いと言われています。

なぜ? 預貯金などのように単純に分割することができないことから、トラブルになりやすい遺産は預貯金だけとは限らないですし、土地が関わる遺産相続についても知識はあるに越したことはありません。

相続した土地の分割方法(不動産分割する方法)

預貯金などは分割することができるのは、イメージとしても頭に浮かぶと思います。

では、土地・不動産がある場合の分割方法や相続手続きはどうやって進めるのでしょうか?

財産に預金だけでなく土地・不動産が含まれる場合の分割方法は以下4つの方法があります。

・現物分割

・代償分割

・換価分割

・共有分割

それぞれ順に、意味やメリット・デメリットを解説します。

現物分割

▼現物分割の意味

| 用語解説現物分割(げんぶつぶんかつ)とは? 文字通り「現物」のまま形を変えずに各相続人へ分割する方法 |

▼現物分割のメリット・デメリット

| 現物分割のメリット | ■方法としてシンプルで簡単 ■分割後には自由に売却などの処分をすることができる |

| 現物分割のデメリット | ■公平な分割が難しい(不公平が生じる可能性) ※一般的に不動産は高額なので、誰か1人が取得すると、他の相続人よりも取り分として多額となるケースが多い |

相続人が1人だけでしたら問題ないですが、相続人が複数いた場合は1つの不動産を各相続人で分割することになります。

ただ、建物(自宅)を分割するというのは現実的ではありません。

分割できる土地に対しては現物分割は可能だといえます。

土地を現物分割するとなった場合は、土地を相続分に応じて「分筆」する形になります。

分筆(ぶんぴつ)とは?

ひとつの土地を一筆・二筆、といった形で複数に分けることをいいます。

▼分筆と分割の違い

分筆:登記簿上は一筆・二筆となる

分割:登記簿上は同じ土地のまま

現物分割は1つ1つの財産に対してそれぞれ相続人を決めるということになります。

例)

家・土地⇒長男

預金⇒次男

など

代償分割

▼代償分割の意味

| 用語解説代償分割(だいしょうぶんかつ)とは? ある相続人が全ての遺産を相続する代わりに、他の相続人に対してその代償金を支払う方法 |

▼代償分割のメリット・デメリット

| 代償分割のメリット | ■公平な分割ができる 土地や建物、有価証券など一般的に分割しにくい財産でも分割できる |

| 代償分割のデメリット | ■代償金を支払うための資金力・経済的余裕が必要となる(支払い能力) 公平な分割ができる反面、代償金の支払いができないケースになるとトラブルに繋がる可能性がある |

※代償分割の注意点

代償金は「支払ったからそれで良し」ではなく、遺産分割協議書に「代償金として支払うこと」を明記しなければいけません。

▼なぜ?

代償金の支払いが贈与としてみなされ、贈与税が課税される場合があるためです。

換価分割

▼換価分割の意味

| 用語解説換価分割(かんかぶんかつ)とは? 不動産・土地など現物として残された財産を売却して現金に換金し、その価値に応じて相続人の間で分割する方法 |

▼換価分割のメリット・デメリット

| 換価分割のメリット | ■納税資金の調達になる ■公平な分割ができる 売却できる財産であれば、不公平なく分割することができる |

| 換価分割のデメリット | ■相続税以外の税金がかかる(譲渡所得税など) |

換価分割は代償分割における代償金を支払う余裕がない場合や、マンションなど複数不動産があり、「どの相続人も利用することのない不動産」な場合は有効だと思います。

ただ、例えば不動産であるマンションに相続人の誰かが住んでいる場合などは換価分割する前に相続人全員でしっかり検討する必要があります。

共有分割

▼共有分割の意味

| 用語解説共有分割(きょうゆうぶんかつ)とは? 遺産を法定相続分で共有して分割すること |

▼共有分割のメリット・デメリット

| 共有分割のメリット | ■各相続人が納得いく解決となる |

| 共有分割のデメリット | ■長期的にみると「財産を共有」による弊害の懸念がある* |

※例えば不動産を共有する=各共有者が単独で行うことができたり、共有者の過半数の同意が必要だったり、共有者全員の同意が必要だったりと様々

共有者全員の同意がなければ不動産を売却することもできません。

・現物分割

・代償分割

・換価分割

・共有分割

それぞれ順にメリット・デメリットなどを紹介しました。

どの分割方法にも一長一短は少なからずあるのはわかっていただけたかと思います。

その上で、

相続しようとする財産はどんな状態なのか?

を第一に、限定的に考えないことが、適した各分割方法に繋がると思います。

限定的に考えないというのは例えばですが

▼財産は不動産で自宅のみで土地が広くないケースの場合

・現物分割は難しい

・代償金を支払う余裕があるなら代償分割

・代償分割したいけど、代償金を支払う余裕がないから売却して換金しよう

など、相続人同士で「これが正解かもしれない」という分割手段を取るのが好ましいと思います。

不動産が多い場合は、不動産や相続に強い税理士へ相談するなどして対策をしておくのもいいでしょう。

土地・不動産の相続登記の概要と流れ

土地や建物などの不動産を相続した場合、不動産の名義変更が必要となります。

この名義変更のことを相続登記(そうぞくとうき)と言います。

▼相続登記のタイミング

相続登記の手続きは法的に期限は決まっていません。

そのため、相続登記を長らく放置したり、後回しにされる方が多くいらっしゃいます。

法的に期限や罰則があるわけではないですが、相続登記を後回しにすることによるデメリットがあります。

| 相続登記を放置・後回しにすることによるデメリット ✔ 不動産の売却ができない ✔ 他の相続人に勝手に処分される可能性がある ✔ 被相続人の名義のままでは、相続人が売却したり担保に入れたり等、自由にできない(不動産の賃貸や、不動産を担保とした融資を受けられない) ✔ 差し押さえを受ける可能性がある ✔ 相続登記手続きが複雑になる ✔ 不動産賠償を受けられない ✔ 空き家扱いになり、固定資産税が高くなる |

これらのデメリットを踏まえた上で、相続登記はどのタイミングでするのがいいのでしょうか。

不動産は毎年1月1日現在の固定資産に対して固定資産税が請求されます。

つまり、相続が発生したら年内のうちに相続登記を済ませておくのが好ましいと言えます。

▼相続登記の流れ

相続登記をする際、不動産や相続に強い司法書士や税理士といった専門家に相談される方は多いです。

中には自分で相続登記する方もいらっしゃいますが、かなりの労力を要します。

≪相続登記するまでの全体の流れ≫

もし、ご自身で相続登記を行う場合、次のような流れになります。

例)遺産分割協議を行う場合の流れ

土地・不動産の分配方法を相続人全員で遺産分割協議を行って決定する

↓

遺産分割協議によって成立したら、遺産分割協議書を作成

※このとき、「相続人全員で協議しました」という文言を記載し、不動産の登記事項証明書の書き写す

↓

相続登記に必要な書類の準備

↓

法務局に書類を提出

↓

必要書類の提出後およそ1~2週間程で新しい土地の権利証が発行される

ざっと、このような流れとなります。

・登記申請書

・登記簿謄本(登記事項証明書)

・固定資産税評価証明書

・住所証明情報(住民票・印鑑登録証明書)

・登記原因証明情報

・相続関係説明図

・遺産分割協議書

・戸籍謄本

などがあります。

≫ご自身で相続登記を行う際のポイント≫

✔ 所定の申請書を間違えないように記入する

✔ 登録免許税を間違えないように計算する

| 用語解説登録免許税(とうろくめんきょぜい)とは? 相続登記の際に課せられる税金のこと 相続登記税の計算式:固定資産評価額の合計×0.4% ※固定資産評価額は1,000円未満切り捨て ※登録免許税は100円未満の端数切り捨て |

≪登録免許税計算の具体的な例≫

・土地A(固定資産評価額は1,500万5,000円)

・建物B(固定資産評価額は750万2,630円)

これらを相続した場合の登録免許税の算出方法

(はじめに固定資産評価額の合計を算出)

1,500万5,000円+750万2,230円=2,250万7,230円

※1,000円未満は切り捨てるので、2,250万7,000円

↓

2,250万7,000円×0.4%=90,028円

※100円未満は切り捨てるので、90,000円

登録免許税は90,000円ということになります

相続登記の申請書の手続き方法や書き方例などについては、法務局のホームページに掲載がありますのでご参考下さい。

ちなみに、相続登記に関して司法書士など専門家に依頼する場合の費用は10万円前後が相場となっているようです。

遺産相続で知っておいたほうがいいこと

遺産相続は「遺産争族」なんて呼ばれたりもします。

ドラマの筋書きなどでも遺産相続に関しての話があったりしますが、遺産相続で揉めてしまう・トラブルになってしまうというイメージを持たれている方は少なくないと思います。

この項目では、『遺産相続で知っておいたほうがいいこと』を解説していきます。

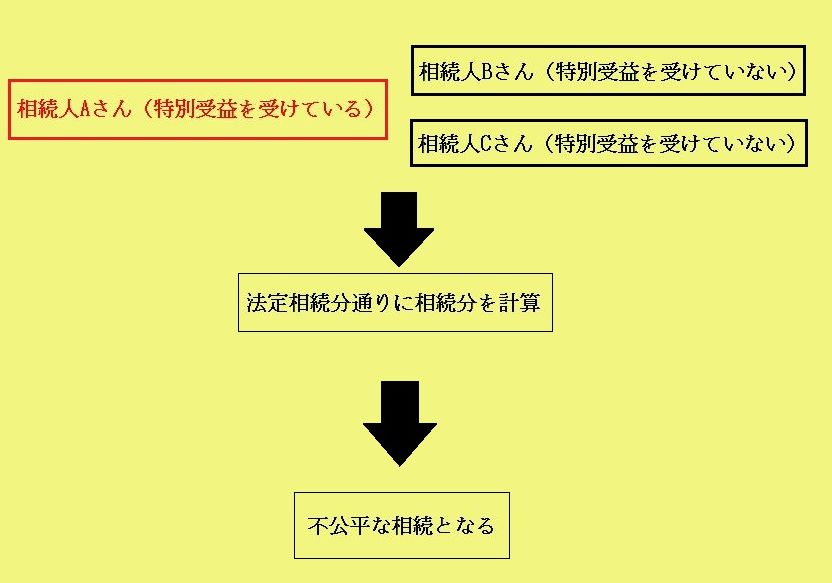

特別受益

| 用語解説特別受益(とくべつじゅえき)とは? 被相続人から特別に利益を受けていること 例) ・相続人が被相続人から生前贈与を受けていた場合 ⇒ 特別受益 ・相続人が相続開始後に遺贈を受けていた場合 ⇒ 特別受益 |

遺産相続において、特別受益を受けた相続人が共同相続人の中にいると、法定相続分を分配しても他の相続人と比べて不公平が生じてしまいます。

不公平な相続を是正するための法律として、民法903条があります。

民法903条

条文

(特別受益者の相続分)第903条

1.共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、前三条の規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。2.遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3.被相続人が前二項の規定と異なった意思を表示したときは、その意思表示は、遺留分に関する規定に違反しない範囲内で、その効力を有する。

共同相続人のうちに、被相続人から生前に贈与を受けている者があるときは、その価額を加えたものを相続財産とみなす。贈与を受けた共同相続人は、法定相続分(または遺言で定められた相続分)から贈与の額を控除する。これは、共同相続人間の公平を図るための制度である。

引用:WIKIBOOKS

簡単に言うと民法903条は、不公平な相続にならないようにするための法律ということになります。

▼特別受益の対象について

特別受益にあたるのは「婚姻若しくは養子縁組のため若しくは生計の資本として」受けた贈与であるとされる。子でいえば、親元で育てられている間の受益は特別受益とはみなされないが、独立して生計を営むようになった以後の贈与は特別受益であると考えられている。

引用:WIKIBOOKS

特別受益の対象になる財産は「婚姻若しくは養子縁組のため若しくは生計の資本として」受けた贈与ということですが、より詳しくは以下の通りです。

まず、特別受益の対象となる人は相続人のみです。

相続人以外の親しい人などが遺贈や生前贈与を受けていたとしても、特別受益の対象にはなりません。

≪特別受益の対象≫

・相続人の婚姻や養子縁組のための資金を被相続人から贈与されている場合

・相続人の生計の資本として学費(留学含む)や不動産、車の贈与を受けた場合

・相続人が遺言書によって遺贈を受けた場合

など、特別受益の対象となる財産は様々です。

※特別受益の対象は、預貯金や不動産など様々あることから、実際に特別受益として認められる・立証されることが難しい場合があります

特別受益を受けていた場合の財産の計算は、各相続人の相続財産の公平をはかるために、特別受益の持ち戻し計算を行います。

特別受益の持ち戻し計算

特別受益の持ち戻し計算とは、簡単に言うと相続分を公平にするための計算です。

わかりやすいように以下、具体例を挙げます。

■相続遺産:3000万円

■相続人:配偶者、子A(長男)、子B(次男)

このケースで、相続人である子A(長男)が被相続人から500万円の生前贈与を受けていた場合、子A(長男)が生前贈与として受けた500万円を特別受益として持ち戻し計算を行います。

相続遺産(3000万円)+子A(長男)の特別受益分(500万円)=3500万円

※相続遺産と特別受益を合計した財産を「みなし相続財産」といいます

つまり、3500万円が「みなし相続財産」となり、この3500万円を法定相続分の計算で各相続人に分割すると

| ・配偶者 → 1750万円 ・子A(長男)→ 875万円 ・子B(次男)→ 875万円 |

となりますが、子A(長男)は特別受益となる500万円を受け取っています。

ですので、875万円から500万円を差し引いた分(875万円-500万円)=375万円が実際の相続分となります。

結果、各相続人の相続分は

| ・配偶者 → 1750万円 ・子A(長男)→ 375万円 ・子B(次男)→ 875万円 |

となります。

このように、特別受益の持ち戻し計算を行うことによって、実際の相続分が公平となります。

※特別受益の持ち戻しは、特別受益を受けた相続人以外の相続人が申し出ない限り、特別受益が考慮されない状態で遺産分割が行われることになります

ほか、特別受益の持ち戻し計算について、頭に入れておきたい点として

補足1特別受益の持ち戻しは絶対ではない

特別受益の持ち戻し計算は、各相続人が不公平にならないように、公平さを保つことを目的とした制度です。

ですが、相続人の中で特別受益を受けた人がいるからといって必ず特別受益の持ち出し計算を遺産分割協議の中で行わなければならないということではありません。

たとえば相続人の全員が持ち出し計算をする必要性がないという意見で一致した場合は、特別受益の持ち戻し計算を行わず、法定相続分の計算において遺産分割されることになります。

補足2特別受益の持ち戻しは被相続人が免除できる(特別受益の持ち戻し免除)

被相続人が遺言書に「遺産相続の際、特別受益を計算に考慮しない」といった形で記すことで、各相続人による遺産分割協議の際、特別受益を受けた相続人がいたとしても特別受益の持ち戻し計算は行われず、通常の法定相続分の計算にて各相続人に分割されることになります。

以上の二点、補足として頭に入れておくといいでしょう。

特別受益と生前贈与の違い

また、特別受益は生前贈与と間違えられることがありますが、明確に違いがあります。

生前贈与(生前贈与)とは、被相続人が生きている間に、配偶者や子供等に財産を贈与すること

特別受益と生前贈与の違いは、範囲と対象となる人が違います。

| 範囲 | 対象となる人 | |

| 特別受益 | 遺贈や死因贈与(※)も含まれる | 法定相続人のみ |

| 生前贈与 | 遺贈や死因贈与は含まれない | 法定相続人に限らず、親しい友人や恋人(婚姻関係でなくとも)など |

(※)死因贈与(しいんぞうよ)とは、被相続人が亡くなったことを機に財産を贈与すること

特別受益と生前贈与の違いについても合わせて頭に入れておくといいでしょう。

寄与分

| 用語解説寄与分(きよぶん)とは? 簡単に言うと被相続人に対する貢献度の差によって生じてくる不公平な相続を解消する制度のこと |

もっとわかりやすく寄与分について知るには「親の介護」を想像してもらえると、わかりやすいと思います。

| 例) ・実家で親と一緒に暮らす相続人Aさん ・実家ではなく親元を離れて暮らしている相続人Bさん親に介護の必要性が出てきた ↓ 介護費用は相続人Aが負担し、日々の介護にあたった |

介護の大変さは経験されたことがある方じゃないとわからないことです。

さらに、親が事業などをしていて、その分も相続人Aさんがこなしていたとなると、とにかく大変だったはずです。

このようなケースで親が亡くなった場合、被相続人に対して特に貢献したのは相続人Bさんよりも相続人Aさんということにはなります。

[R2_wsbStart][R_wsbText]いろいろ大変だし辛かった。

費用負担も重かったし、親の事業も穴開けないように務めた。

相続人Bより相続分をもらうことはできないのかな…[R_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-f.png[R_wsbName]相続人Aさん[R_wsbEnd]

[L1_wsbStart][L_wsbAvatar]https://syukatsudo.com/wp-content/uploads/2019/03/fukidasi-iryubun.png[L_wsbName]寄与分[L_wsbText]私は寄与分。

こんな場合に私、寄与分の存在があるわけです。[L_wsbEnd]

別に相続人Bさんが悪いということではありません。

ここで、寄与分がどんな法律なのかを観てみましょう。

(寄与分)

第904条の21.共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

2.前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

3.寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

4.第二項の請求は、第907条第2項の規定による請求があった場合又は第910条に規定する場合にすることができる。引用:民法第904条の2

赤字の部分に注目してほしいのですが、この部分をわかりやすくしたのが上で書いた例です。

特別の寄与をした者=相続人Aさんということですね。

つまり相続人Aさんは、寄与分を主張することができます。

ただ、その主張が必ず認められるのかというと、認められるケースと認められないケースがあります。

寄与分は、遺産分割協議で決めるのが原則とされています。

そのことを書いてあるのが、条文の青字部分です。

遺産相続協議で決める=相続人全員の合意が必要ということになります。

↓

遺産分割協議で寄与分が認められない(相続人全員が合意しない)場合は、家庭裁判所で調停や審判申立ての流れとなります。

寄与分が認められる事例は?

寄与分が実際に認められるのはどんなケースなのか?気になりますよね。

寄与分が認められるケース=寄与分が認められるための要点ということになります。

どんな寄与分の種類か?ということでもあり、大きく分けると以下のように2つのタイプで分類されます。

| 療養型(看護型・扶養型) |

| ・病気の被相続人の療養看護の際、看護費用が本来必要だったのを免除させた行為 ・被相続人の生活費を相続人が出して、被相続人の財産の維持に寄与した行為 |

| 労務提供型(家事従事型・財産出資型・財産管理型) |

| ・相続人が被相続人の事業を代わりに行って、財産維持に寄与した行為 ・被相続人の借金を相続人が肩代わり ・相続人の財産管理による財産維持に寄与 |

先に挙げた寄与分の条文の赤字部分が療養型(看護型・扶養型)、青字部分が労務提供型(家事従事型・財産出資型・財産管理型)ということになります。

つまり、相続人Aさんの場合は

・親の介護を日々行った → 療養型(看護型・扶養型)

・親の事業もこなした → 労務提供型(家事従事型・財産出資型・財産管理型)

ということですね。

ただ、寄与分が認められるような行為だからといって、必ず寄与分が認められるというわけではないので、注意が必要です。

※どれくらいの期間行ったのか?なども関係してくるようです

寄与分が認められる人は?

寄与分が認められる人は、共同相続人だけです。

現行(この記事の執筆時 2019年3月)の法律では、相続人以外の人には寄与分というのはありませんでした。

しかし、2019年7月に相続法の改正によって見直されることになりました。

改正前と改正後の違いは次のようになります。

| 寄与分の対象となる人 | |

| 改正前 | 共同相続人(相続人) |

| 改正後 | 相続人以外の親族も |

改正後の親族という点、これについて法務省のホームページ内「相続人以外の者の貢献を考慮するための方策(特別の寄与)」で、例が書かれています。

イラストで「見直しのポイント」「現行制度」「制度導入のメリット」がわかりやすく書かれているので、一度覗いてみるといいと思います。

まとめ

お金の終活であると言える遺産相続について各種解説・紹介してきました。

遺産相続において揉める・もしくはトラブルとなるのは、関係者以外の人間の割り込みが原因なケースが多いようです。

例えば、兄嫁が分割協議に口を出す等、被相続人の配偶者や血族以外に協議に入り込んできてしまうケースは実際に起きています。

そういった場合は、家庭裁判所へ調停の申込みをするなど、法律に乗っ取った形で相続人(第1~第3順位)間で行動することが適切だと言えるでしょう。

遺産相続について最後にまとめると

『何を』『いつまでに(期間)』『する必要があるのか』を頭に入れておくのがポイントだと言えます。

ざっとイメージできるくらいでもいいと思います。

≪相続登記するまでの全体の流れ≫

もし、ご自身で相続登記を行う場合、次のような流れになります。

※相続税における非上場株式などの納税猶予については仕組みが複雑なので、相談の際は遺産相続に強い弁護士・税理士に相談することが好ましいです。

終活.comでは、弁護士・税理士など先生の無料相談も行っています。

遺産相続・相続税でお悩みの方は、ご気軽に下記フォームよりご連絡下さい。

エラー: コンタクトフォームが見つかりません。